![]()

国家税務総局<税務行政裁量権の規範化取組についての指導意見>(国税発[2012]65号)等に基づき、大連市でも「税務行政処罰裁量基準」が制定されていました。しかし従来の基準は大連市国税と地税とで別々に制定されており、同じ大連市でありつつも、内容が統一されていませんでした。その後、昨年末頃に公布された国税地税合作規範(2.0版)において、「税務行政処罰裁量基準」の統一についても言及されていたことを受け、2016年6月に大連市国税と地税とで連名で新しい基準を交付しました。

そもそも「税務行政処罰裁量基準」とは何か、と言いますと、税収徴収管理法及び実施細則、発票管理弁法、税務登記管理弁法等で規定されている罰金について、金額・期間・行為等の状況からどの程度の罰則を科すかをより細かく基準にしたものです。

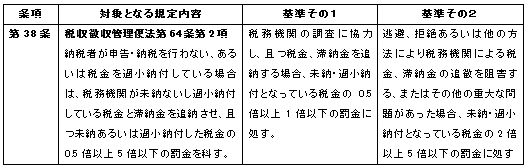

例えば、新基準の38条では税金の徴収に関して以下のように定められています。

新基準では49項目について基準を定めていますが、旧国税基準と比較した場合(旧地税基準より新しく、今回の新基準の内容に近い)の主な変更点としては以下になります。

① 税務登記や帳簿管理関連の違反行為について、「期限後15日以内に改善した場合」の罰則が「200元以下」から「500元以下」に引き上げられ、最大レベルの罰則の適用条件が「期限後60日以上改善がない場合」から「期限後30日以上改善がない場合」と期間が狭まった。

② 税務登記や帳簿管理関連の違反行為における「処罰なし」の条件について、「“自主的に改善あるいは”期限内に改善した場合、処罰しない」というように“自主的に改善”という文言が追記された。

①の変更で基準は厳しくなりましたが、②の変更で自主的に改善を行おうとする納税者に対しては寛大になっています。

違反行為が無いに越したことはありませんが、もし違反行為を見つけた場合、自主的に違反行為をみとめ、すばやく改善することで、罰則のリスクを低減することができますの

で、会社で違反行為を見つけた場合には迅速に対応することをおすすめいたします。