![[2012年11月号] 従業員の食事手当の税務処理について](https://myts.co.jp/login_myts/wp-content/themes/myts_tpl/images/pagetop_post.png)

10月の国慶節休暇も終わり、大連は冬に向かって着実に歩みを進めており、そろそろ防寒対策について考えなければならない時期となりました。

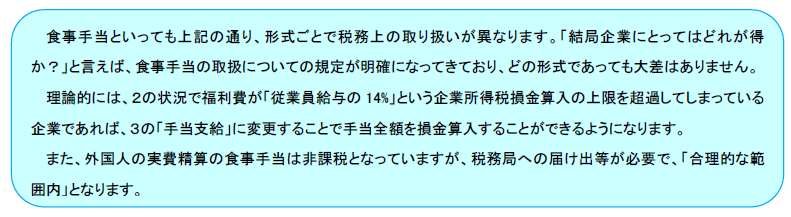

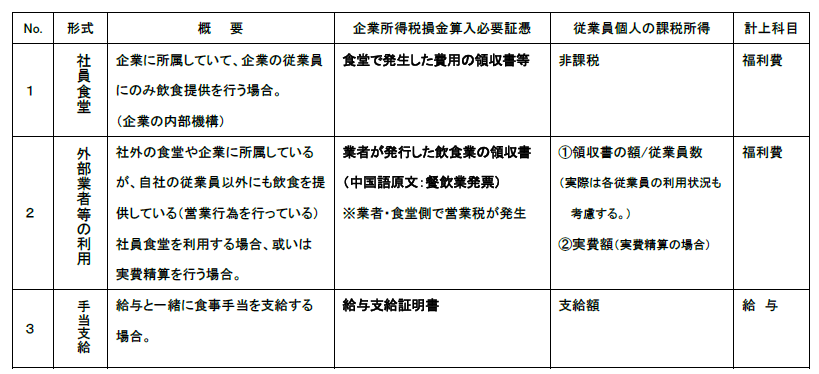

企業の方も様々な問題がありますが、今回は「社員の食事手当」について取り上げたいと思います。企業の規模などによって、社員食堂が設けられていたり、業者と提携して社員の食事を提供していたり、社員に食事手当を支給したりしますが、今回は各形式における税務処理についてご紹介したいと思います。

・関連規定

上記の規定がありますが、結局のところ、どのようになるのか?ということについて、形式ごとにまとめてみま

した。

※1の場合の個人所得税について、税務局へ問合せを行ったところ、「一人一人の費用が明確にできるので

あれば課税」との回答もありましたが、実務的にかなり難しいことと、大連地方税務局から「2009年確定申

告に関する通知」にて、「自社食堂で従業員に食事を無償提供した場合の個人所得税は暫定的に非課税と

する」との通知もあったため、基本的に非課税となっています。