![[2011年4月号]領収書管理弁法の新、旧内容の比較](https://myts.co.jp/login_myts/wp-content/themes/myts_tpl/images/pagetop_post.png)

凍てつく冬の寒さも少しずつやわらぎ、ようやく大連にも春の訪れの気配がしてまいりました。中国現地法人の経理担当者にとっては年度監査に企業所得税確定申告、連合年検準備と、一年で最も忙しい時期かもしれません。

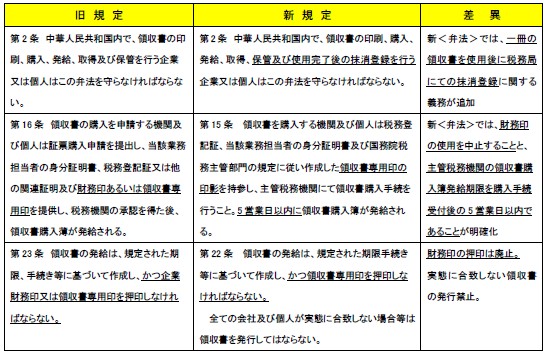

さて、今月は最近発表された領収書に関する規定をご紹介します。(「領収書の話はもういいよ!」と食傷気味の駐在員の方も多いのではないかと思いますが・・・)中華人民共和国国務院令第587号により、2011年2月1日から、<中華人民共和国領収書管理弁法>(以下<弁法>と略する)が適用されます。

新旧版の<弁法>の内容に関する差異は以下の通りです。

また、第3号公告(大連市国家税務局及び地方税務局の領収書専用印使用開始に関する公告)により以下の補足が発表されています。

① 2011年2月1日以降の、新規納税者は国家税務総局の統一様式の領収書専用印のみを使用。

② 一部の納税者が従来使用していた領収書専用印の使用期限は2011年12月31日。

2012年1月1日からは、国家税務総局の統一様式の領収書専用印のみ使用。

2012年1月1日からは、国家税務総局の統一様式の領収書専用印のみ使用。

③ 一部の納税者が従来使用していた財務印の使用期限は2011年6月30日。

2011年7月1日からは、国家税務総局の統一様式の領収書専用印のみ使用。

2011年7月1日からは、国家税務総局の統一様式の領収書専用印のみ使用。