![[2010年3月号]企業年金の個人所得税税収管理に関する問題の通知](https://myts.co.jp/login_myts/wp-content/themes/myts_tpl/images/pagetop_post.png)

国家税務総局は2009年12月10日(公布日より施行)「企業年金の個人所得税税収管理に関する問題の通知」を公布し、企業年金の個人所得税徴収管理に関する問題を明確にしました。

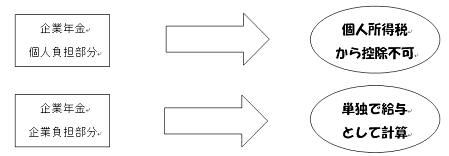

当該通知による主な変更点は、企業年金の会社負担分に関する個人所得税の計算方法です。

| 当該通知の主な内容 |

|

①企業年金の個人負担部分は個人所得税の計算上控除できない。 (従来通り)

②企業年金の企業負担部分は、当月の給与と合算せず一切の費用を控除せずに単独で給与として個人所得税の課税対象とする。

→従来と異なる取り扱い(従来は給与に合算)

③同上の四半期、半年或いは一年に対応する企業年金の企業負担部分は、所属月への按分はおこなわず、また、一切の費用を控除せず単独で一月分の給与として個人所得税の課税対象とする。

→従来と異なる取り扱い(従来は給与に合算。所属月への按分可)

④本通知が交付される前に旧規定に基づいて個人所得税の源泉徴収を行い、新規定で計算すると過大納付となる場合でも、税務機関は還付を行わない。

⑤個人所得税を源泉徴収していない場合は、源泉徴収を行っていない支払年金の企業負担額総額を課税所得とし、税率は当該従業員の今年度の給与平均額に適用される税率を適用する。

|

| 解説 |

|

従来は②の企業年金納付に係る個人口座への算入部分は、単純に給与に合算するだけでしたが、今回の通知により単独で給与として計算することが求められるようになりました。 また、③のとおり、四半期、半年、一年対応分の納付分であっても一月分の給与として単独で個人所得税を計算することが求められるようになりました。一見すると増税の改正のようですが、給与の高い方等は個人年金の企業納付部分を単独で計算することにより従来の計算方法より個人所得税が低くなるケースも想定されます。

|