PDF版はこちら → China Info JPマイツ通信 2021年8月号.pdf

近年、中国政府は各種政策を通じ外資企業の選別を進めていますが、外国籍人員の従業に対しても同様の傾向を強めています。このような背景を受け、駐在員及び日本本社にとり、税務上、多大なインパクトが生じ得る重要規定・最新動向を2回に亘り説明します。

まず今回は、JPマイツ通信(2019年8月号)[i]でもお伝えした、改正「個人所得税法」の移行措置の終了についての再稿です。下述のシミュレーションの通り、本優遇措置の終了による税負担のインパクトは極めて大きく、日本本社にとり、2022年以降の駐在員の派遣ポリシーにも影響を及ぼし得る為、その理解は必須と言えるでしょう。

1. 2022年1月1日以降、「年一回賞与に対する取扱い」、「外国籍人員に対する優遇措置」の廃止

2019年1月より「個人所得税法」[ii]が改正施行され、同補充規定である財税「2018」164号[iii]では、旧法下の税制優遇措置のうち、「年一回賞与に対する取扱い」や「外国籍人員に対する優遇措置」について、2021年12月31日までは移行措置として暫定的に改正後の新ルールとの併存が認められています。しかし、2022年1月1日以降は新ルールに一本化(すなわち当該優遇措置の廃止)により、以下の深刻な影響が生じます。

(1) 年一回賞与に対する取扱い~中国籍・外国籍共に対象~

現在、賞与に対する課税方法として、国税発「2005」9号により、年1回に限定して12ヶ月で按分し算出した金額に対応する適用税率と速算控除を用いた、以下の税額計算方式が認められています。

2021年末までは当該計算方式を用いるか同賞与金額を総合所得に算入し計算するかの二択であり通常は前者を選択しますが、下記例の通り、来期以降は大幅な税負担増となるケースも多いと思われます。

【課税所得・納税額の変化・計算例①】

|

*上記は個人所得税法の巻末表(個人所得税税率表一)の通り。 (会社による税額負担の)グロスアップ計算を用いていない。 6か月按分で計算する。 *上記の“年間総合所得”は基礎控除6万元等を控除後のもの。下記計算例?も同様。 |

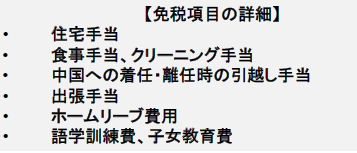

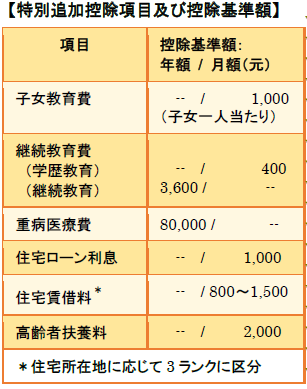

(2) 外国籍人員に対する優遇措置

現在、外国籍人員に対しては、国税発[1997]54号に基づき、住宅手当を始めとした以下の免税項目が設けられています。

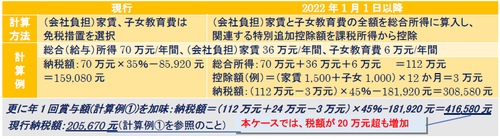

2021年末までは同免税措置を享受するか特別追加控除[v]を適用するかの二択となっており、通常は前者を選択します。しかし、来期以降は免税措置が享受できず、年間課税所得額からの右記限度額を控除する形となる為、下記例の通り、大幅な負担増となります。

【課税所得・納税額の変化・計算例?】

尚、駐在員に関しては手取り保証が一般的であり、この場合、グロスアップ計算時に個人所得税額も課税所得に算入されますので、実務的には多くのケースで上記計算例より税負担が更に増大すると考えられます。

2. まとめ

中国の個人所得税は最高税率では45%が適用される超過累進課税となっています。2022年以降を鑑みれば、繰り返しとなりますが駐在員住居の賃料は会社負担が主流であり、当該賃料が課税所得に算入されると殆どの駐在員に対して、最高税率45%(乃至は1等級下の35%)が適用されると予想されます。更に、駐在員の派遣に当たり手取り保証を行い、中国の個人所得税も会社負担とする例が一般的であり、日本本社にとり、2022年以降の税負担のインパクトは深刻と言えます。

日系現地法人を含む中国現地法人や諸団体が同政策の廃止や再考を求める動きも見受けられます[vi]。その一方で、中国社会保険の実務運用を例に鑑みれば未だに外国籍人員には強制加入を求めない一部地域なども見受けられるなど、本政策についても実務運用に地域差の生じる可能性もあります。従い、同政策を巡る議論など今後の動向や実務運用の注視は勿論のこと、更にコロナ禍による日中間往来の硬直化等を鑑みれば、現地化の進展の要否など、駐在員の派遣ポリシーの見直しを含めた、現地法人運営の再考も求められると言えるでしょう。

[i] JPマイツ通信及び過去のニュースレター(各マイツ通信ほか)は下記URLの通り。

[ii] 個人所得税法の原文URLは右記の通り。URL:http://www.chinatax.gov.cn/chinatax/n363/c21603682/content.html

[iii] 財税「2018」164号の原文URLは右記の通り。URL: http://www.chinatax.gov.cn/n810341/n810755/c3978994/content.html

[iv] 按分時に適用する月次税率表の税率・タックスブラケットは、財税「2018」164号(脚注ⅲリンク先)の付表を参照のこと。

[v] 国発「2018」41号の原文URLは右記の通り。URL:http://www.gov.cn/zhengce/content/2018-12/22/content_5351181.htm?trs=1

[vi] 一例として「中国ビジネス環境改善への提言」が公開されている。下記URLの通り。

URL:https://www.jc-web.or.jp/publics/download/?file=/files/content_type/type019/1760/202103221126574283.pdf

上記内容のお問い合わせは株式会社マイツ担当者まで

本資料の著作権は弊社に属し、その目的を問わず無断引用または複製を禁じます。