![[2015年8月]太陽光発電設備を設置した場合の即時償却について](https://myts.co.jp/login_myts/wp-content/themes/myts_tpl/images/pagetop_post.png)

![]()

太陽光発電設備を設置した場合、グリーン投資減税により即時償却の適用が可能でし

たが、平成27年3月31日をもって終了しています。ただし、生産性向上設備に該当す

る場合には、生産性向上設備投資促進税制(B類型)により引き続き即時償却の適用

が可能です。

1.制度の種類

事業者が産業競争力強化法施行の日(平成26年1月20日)から平成29年3月31日ま

での期間内に、特定生産性向上設備等の取得等をして国内にある当該事業者の事

業の用に供した場合に、その事業の用に供した日を含む事業年度において、特別償

却又は税額控除を認めるものです(即時償却の適用を受けるためには平成28年3月

31日までに取得し事業の用に供することが必要です。)

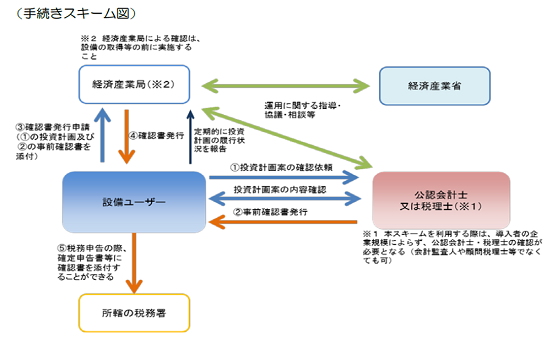

2.要件等

![]()

□「機械装置」「工具」「器具備品」「建物」「建物附属設備」「構築物」

「ソフトウエア」のうち、事業者が策定した 投資計画で、その投資計画

におけるその設備投資による効果として、年平均の投資利益率が15%以上

(中小企業者等にあっては5%以上)となることが見込まれるものであること

につき、経済産業大臣(経済産業局)の確認を受けたものであること

□一定の取得価額以上であること

機械装置160万円、工具及び器具備品120万円(単品30万円以上かつ

合計120万円)、建物及び構築物120万円、建物附属設備120万円

(単品60万円以上かつ合計120万円)、ソフトウエア70万円(単品

30万円かつ合計70万円)

※ 経済産業省HP 「生産性向上設備投資促進税制について」より