![[2014年10月号]海外赴任者の日本での社会保険料](https://myts.co.jp/login_myts/wp-content/themes/myts_tpl/images/pagetop_post.png)

![]()

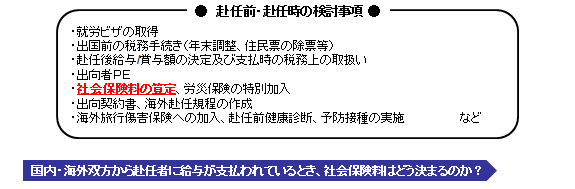

海外の子会社などへ自社役員や従業員を赴任させる場合、以下のような事項を検討する

海外の子会社などへ自社役員や従業員を赴任させる場合、以下のような事項を検討する

必要があります。

今回は、この中でも最近ご相談の多い社会保険料の算定についてご説明します。

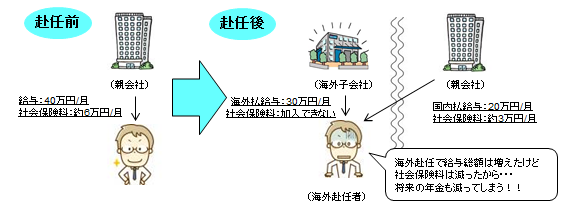

ケース1:海外子会社等から支給される給与が海外子会社等の給与規程等に基づいている場合

→日本親会社から支給する給与のみで社会保険料を算定

ケース2:海外子会社等から支給される給与が日本親会社の給与規程等に基づいている場合

→日本親会社と海外子会社等から支給する給与を合わせて社会保険料を算定

(海外子会社等から支給する給与が実質的に日本親会社から支払われていると

確認できる場合)

ケース1に該当しながら日本・海外給与合計で社会保険料を算定している企業に対して、

年金事務所は日本親会社から支給する給与のみで社会保険料を算定するよう指導して

おりますので検討が必要です。