![[2014年10月号] 経済補償金について](https://myts.co.jp/login_myts/wp-content/themes/myts_tpl/images/pagetop_post.png)

![]()

今回は経済補償金についてご紹介したいと思います。

1 経済補償金とは

経済補償金とは、会社と労働者との間の労働関係が終了または解除したことを原因として、会社が一定の事由に該当する労働者に対して、当該会社での勤続年数に応じて支払う法定の金銭を言います。

2 経済補償金の支給額の計算方法について

経済補償金額=賃金基準①×勤続年数に対応する月数②

① 賃金基準については、労働契約解除または終了前の労働者の直近12ヶ月間の平均

賃金です。 なお、労働者の勤務が12ヶ月未満である場合、実際に勤務した月数に

従い平均賃金を計算します(労働 契約法実施条例27条)。

賃金基準の法定下限 地元の最低賃金基準

賃金基準の法定上限 地元の前年度労働者月平均賃金の3倍

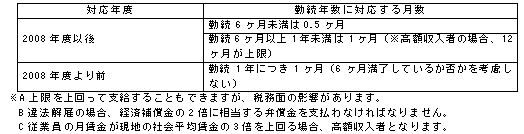

② 勤続年数に対応する月数については下表の通りです。

3 経済補償金にかかる税金について

企業所得税

上述の計算方法に基づいた経済補償金額が支払われる場合、基本的に企業所得税法上損金算入することができます。なお、労働契約法に基づく計算額より高い経済補償金が支払われる場合、支払額と法に基づく計算額の差額分は企業所得税法上損金算入することは、通常できません。

個人所得税

経済補償金の個人所得税免税上限額(会社所属地域の前年度労働者平均賃金の3倍で、今年度の場合4,922元×3となります)が毎年7、8月頃に発表されており、当該上限額を上回らない限り、個人所得税納税義務は基本的に発生しません。なお、経済補償金額が当年度個人所得税免税上限額を上回った場合、上回った差額分のみに対して個人所得税納税が必要となります。個人所得税納税額の計算方法は以下の通りです。

個人所得税額={「(経済補償金-当該地域の前年度労働者平均賃金の3倍-実際に納付した住宅積立金①-実際に納付した社会保険料②)÷雇用組織での勤続年数-個人所得税基礎控除額③」×適用税率-速算控除金額}×雇用組織での勤続年数

※A 実務上、経済補償金が支給される当月に当月給与も支給されていることがほとん

どで、この場合、基本的に上述の計算式の①、②、③が当月給与額から控除され

るため、①、②、③は考慮しません。

B 上述の計算式でいう「雇用組織での勤続年数」は、高額収入者である場合、最大

12年の上限が設けられています。

C 労働契約解除の場合、上述の個人所得税免税枠が適用されますが、労働契約終了

の場合は 適用されず、全額納税となります。