![[2014年8月号] こんなに簡単!増値税輸出還付](https://myts.co.jp/login_myts/wp-content/themes/myts_tpl/images/pagetop_post.png)

![]()

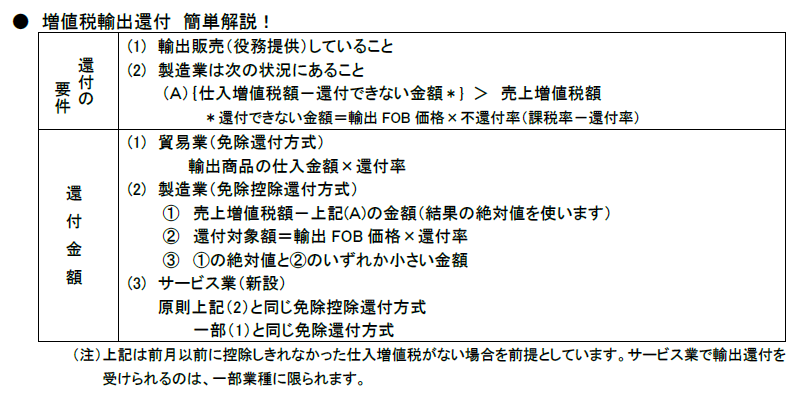

今回は、「増値税輸出還付」について解説します。「こんなに簡単だったの?」と思っていただければ幸いです。

上の表を見ながら、還付額を計算してみましょう!

【計算例】

製造業を営む甲社の当月の輸出販売高(FOB価格)は200万元、国内販売高は240万元、原材料の

輸入金額(関税課税後)は220万元、国内仕入高は100万元、国内仕入に係る増値税専用発票の増値

税額は17万元だった。甲社製品に係る増値税率は17%、輸出還付率は11%である。

【答え】

(1)還付されるかどうかの判定…甲社は輸出販売をしており、下記④(上記表の‘還付の要件’の

(2){仕増値税額-還付できない金額*} > 売上増値税額 )を満たすため、還付あり。

① 売上増値税額=240万元×17%=40.8万元

② 仕入増値税額=220万元×17%+17万元=54.4万元

③ 還付できない金額=200万元×(17%-11%)=12万元

④ ②-③=42.4万元>①

(2)還付金額

① 40.8万元-42.4万元=▲1.6万元 ∴1.6万元(絶対値を使います)

② 200万元×11%=22万元

③ ①<② ∴1.6万元 → これが還付される金額

課税率と還付率に差がある場合には、還付できない金額を原価に振替えます(上記の計算例の場合には、(1)③の12万元)。輸出企業は、この不還付分を最初から原価と考えて利益計算をすることが重要です。