![[2014年4月号] 一部小規模薄利企業の増値税及び営業税免税について](https://myts.co.jp/login_myts/wp-content/themes/myts_tpl/images/pagetop_post.png)

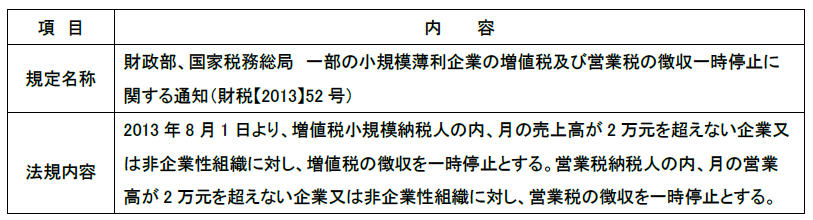

<財政部、国家税務総局 一部の小規模薄利企業の増値税及び営業税の徴収一時停止に関する通知>は小規模薄利企業の増値税及び営業税の免除優遇に関する原則規定となります。規定内容については以下の通りです。

説明:

①当規定の対象は月の売上高が2万元を超えない増値税小規模納税人です。「月の売上高」とは当月の

売上高を指し(増値税は含まない)、また平均値(年間売上高/12)でもありません。

つまり、年間売上高の制限はありません。

②四半期毎に申告する場合の売上高:四半期毎に申告する増値税小規模納税人又は営業税納税人

(経費課税の代表処等)は、四半期の売上高が6万元を超えない場合、増値税又は営業税が免除され

ます。

③二つの課税項目を兼業する場合の税金計算:増値税課税項目と営業税課税項目を兼業する場合、

増値税課税項目の売上高と営業税課税項目の売上高を別々に計算し、それぞれの月の売上高が

2万元(四半期納税の場合は6万元)を超えない場合、対応する税金の徴収が免除されます。

④領収書代理発行の場合の処理:現行の規定に基づくと、代理発行を申請する場合、増値税を先に納付

しなければなりません。その後、月(四半期)の売上高の基準を超えなかった場合、当期に代理発

行のために納付した税金については、領収書の全ての綴りを回収した後に、主管税務機関に還付を

申請することができます。つまり、客先に提供した領収書を回収する必要があるため、実質的には

代理発行を行った分については、免税を享受できません。

⑤当該免税政策を受けるための届出は不要です。企業は月ごと又は四半期ごとの申告時に<増値税四

半期納税申告明細表(帳簿検査徴収の小規模納税人適用)>(営業税は当地の申告表)にデータを

入力することで直接当該優遇を受けることができます。