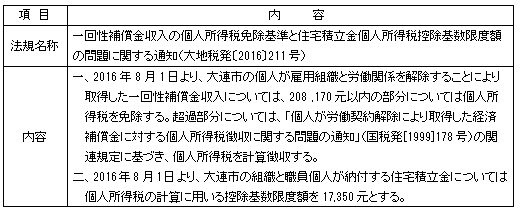

先日、大連市の社会平均給与が公布され、これに伴い社会保険基数の上限下限について変更がありましたが、7月27日に大連市地税局より大地税発〔2016〕211号が公布され、さらに経済補償金及び住宅積立金の個人所得税免除基準についても変更されました。詳細は以下の通りです。

説明:

上表規定内容の第一項は、従業員と労働契約解除したときに発生する経済補償金の個人所得税免除限度額になります。つまり、経済補償金額が208 ,170元以内であれば、個人所得税免除となります。なお、208,170元という数値は大連市の前年度(2015年)社会平均給与年額69,390元×3倍で算出されたものです。したがって、毎年同時期に変更されますのでご留意ください。

なお、労働契約解除の経済補償金にはこの基準が適用されますが、労働契約終止の場合の経済補償金はこの基準は適用されず、給与所得に合算して個人所得税を納付することになります。

上表規定内容の第二項は、個人所得税計算時に課税所得から控除する住宅積立金の控除限度額についてです。住宅積立金自体の基数上限は社会平均給与月平均額の5倍になりますが、この控除限度額は社会平均給与月平均額の3倍(2015年度社会平均給与月平均額5,783元×3倍=17,350元(1元の差異は調整されたものと思われます)となりますので、住宅積立金基数が社会平均給与月平均額の3倍超から上限の間で設定されている場合、住宅積立金全額が個人所得税の課税所得から免除されるのではないことにご留意ください。また、こちらも社会平均給与を元に基準が決められておりますので、毎年同時期に基準が変更されます。