![[2013年3月号]分公司設立のすすめ](https://myts.co.jp/login_myts/wp-content/themes/myts_tpl/images/pagetop_post.png)

![]()

中国各地に分公司を設立し、これらを拠点に中国事業の拡大を目論む日系企業も少なくないかと思います。今回の上海通信では、日頃お問い合わせの多い分公司設立時の検討事項について解説いたします。

先ず、分公司は本公司とは異なり税関登記が不可、つまり分公司には輸出入権がないことから、仮に分公司において輸出入の発生を見込む場合、事務の煩雑さを伴う本公司名義での異地通関を許容できるかどうか、検討する必要があります。

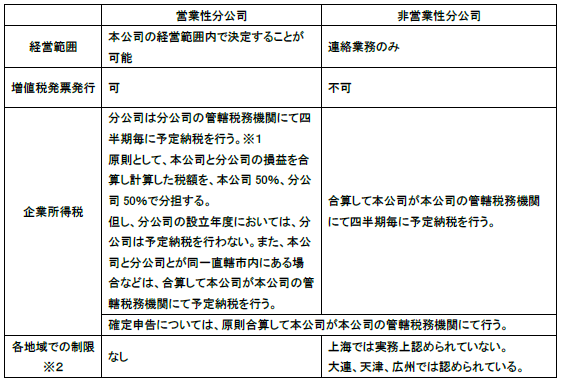

次に、分公司の経営範囲を確定させる必要がありますが、主体的な生産経営機能を有するか否か、つまり営業性分公司であるのか非営業性分公司であるのかにより、その要件等は概ね以下の通りに纏められます。特に、非営業性分公司については、実務上それを認めていない地域もあるため、注意が必要です。

※1 国税発[2008]第28号において「主体的な生産経営機能を有する二級分支機構」がその対象とされ

てますが、一般的に営業性分公司はこの「主体的な生産経営機能を有する二級分支機構」に該当する

ものと考えられています。

※2 直近の当社調査によりますが、実際の運用については個別に確認が必要となりますことご注意ください。