![[2011年7月号]グループ法人税制の留意点~完全支配関係がある他の法人を有する場合の「出資関係図」の添付~](https://myts.co.jp/login_myts/wp-content/themes/myts_tpl/images/pagetop_post.png)

平成22年度の税制改正におけるグループ法人税制の導入により、内国法人がその内国

平成22年度の税制改正におけるグループ法人税制の導入により、内国法人がその内国

法人との間に完全支配関係がある他の法人を有する場合には、「出資関係図」を法人税

の確定申告書に添付することが義務付けられました。

(1)提出する資料(国税庁質疑応答事例より)

(2)留意点

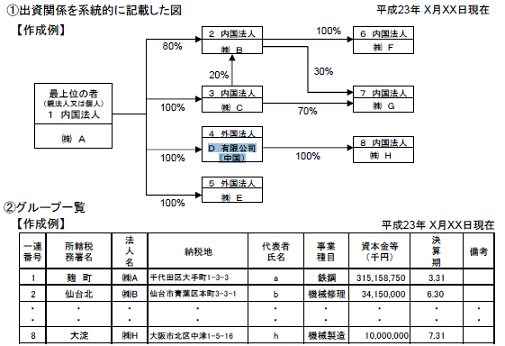

①出資関係図は、期末時点における状況に基づいて記載します。

②出資関係図には、当該法人との間に完全支配関係があるグループ内の最上位の者(法人

又は個人)を頂点として、その出資関係を系統的に記載します。

③グループ一覧には、グループ内の各法人の法人名、納税地、所轄税務署、代表者氏名、事

業種目、資本金等の額、決算期などの項目を記載します。