PDF版はこちら → China Info JPマイツ通信 2024年6月号

中国での組織再編や撤退時に、特殊税務処理(日本の税制適格に相当)が認容されず事後的に追徴課税される、若しくは撤退時に想定しない課税を受け、現地法人からの投資回収が当初の見込みより大幅に減少した等々の経験がおありかもしれません。特に中国ではアグレッシブな課税事例が散見され、PE課税は言うまでもなく[i]、例えば合併による海外でのグループ再編取引が中国の税務当局に“持分譲渡”と看做され更に“特殊税務処理の要件を満たさず”課税された“事例[ii]などを始め、中国における税務リスク判断は容易ではないと考えます。

このような不確実性を排除する為に、諸外国では事前裁定制度(Advance Ruling)を設ける国や地域(Ex.インドと香港等)もあり、例えば香港では、申請者及び税務当局は、当該裁定内容に拘束されます[iii]。

一方、中国の税収事前裁定制度は、中央規定は未制定ですが、華南等の一部の先行地域[iv]に加え、昨年以降、上海市や北京市の地方法規等が続々と制定され、同制度が整備されつつあります。当該制度を適切に有効活用すれば、税務リスクの大幅な低減も可能であり、本稿では、同制度の概要と適用事例と共に、留意事項を説明します。

- 税収事前裁定制度

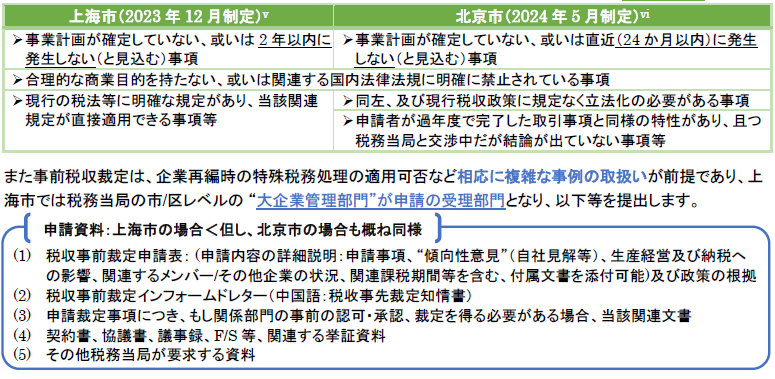

現在、地方法規が続々と整備されており、本稿では上海市の規定を中心に、適宜、北京市の規定を交え説明します。まず、税収事前裁定とは、企業が今後発生すると予想される複雑な税務関連事項について申請し、税務部門が現行規定に基づき判断して意見書を通知します。原則、申請者は当該判断に拘束される建付けです。

対象者は上海/北京市内の単位納税者(自然人は不可)であり、以下等の事項に該当すれば適用対象外となります。

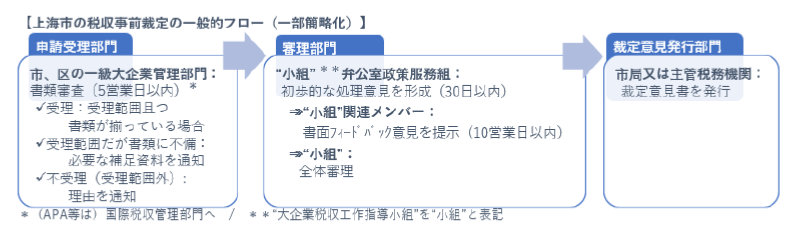

当該裁定手続きは原則、下表のフローにより審議、裁定意見が提示される為、かなりスピーディーな対応と評価できます。一方、事前裁定条件を充足するとの状況下では税務当局と企業の双方に拘束力がある点を踏まえる必要があります。また、他の納税者もしくは他の裁定申請を経ていない事項には直接適用できない点、事前裁定の申請を理由として、申請者の他の納税義務の履行には影響を与えない点などにも留意が必要です。更に、大企業管理/大企業税収工作指導部門が対応しますので、一定規模(納税額)以上の企業が本対象になる可能性があります。

- 他社事例

国家税務総局に上海市の裁定2事例が掲載されており、企業再編に伴う特殊税務処理の例を紹介します[vii]。

従来は、特殊税務処理の適用ハードルを鑑み、当初から一般税務処理を選択する事例も見受けられました。今後、本事例に類する現地法人の再編を始め、スキーム検討時に税務当局の事前裁定意見を取得でき、例えば“特殊税務処理が適用可能なら実施したい”等では経営判断の重要材料ともなり得て、活用のメリットが大きいと考えます。

- 留意事項

中国マイツグループでは、これまで特殊税務処理の適用支援事例を複数有するものの、近年、当該処理の適用ハードルは極めて高いとの認識であり、実務運用を鑑みて一般税務処理を前提とした再編事例も見受けられました。従い、上記事例のように、事前税収裁定により、再編の実施前に税務当局の判断が得られることは、税務リスクの不確実性の排除や経営判断に資する点で、大いにメリットがあると考えます。

一方、裁定意見に拘束される本制度では、大企業に限定される可能性や、企業にとり不本意な結果も生じ得ます。従い、本制度の活用時には、税務当局関連の対応(適切な関連資料や自社意見の作成・提示、当局宛て説明等々)が重要となり、専門家の支援も不可欠と考えます(マイツグループでは、本制度も積極的に支援しています)。

また、中国からの撤退時に第三者に売却する場合(所謂M&A)では、対象現地法人の企業価値が(含み益を有する)土地使用権や建物に負う、実質的な資産譲渡ながらも、最高税率部分が60%に達する土地増値税[viii]のインパクトを考慮して持分譲渡を取る場合も見受けられます。中国の税務当局も(日本と同様)、外観や形式ではなく実体や実質に従い課税関係を判断するとの原則であり、本制度の活用が却って不利益を生じさせる可能性もあります。

従い、この事前税収裁定は“事前裁定条件を充足するとの状況下では、税務の不確実性を排除できるが、当該判断に拘束される”との特徴を踏まえた上で、有効に活用することが企業にメリットをもたらすと考えます。

[i] 詳細は、JPマイツ通信【2021年7月号】を参照のこと。を参照のこと。またマイツグループ・ニューズレターは下記URLの通り。

URL:ニューズレター アーカイブ| 株式会社マイツ (myts.co.jp)

[ii] 詳細は、JPマイツ通信【2023年1月号】を参照のこと。

[iii] 香港の事前裁定制度は右記URL等を参照のこと。URL:IRD : Advance Ruling

尚、日本の国税庁宛ての事前照会制度 では( “回答内容は、(照会に係る事実関係を前提とした)国税局としての見解であり、事前照会者の申告内容等を拘束するものではない”と同HPに記載)。詳細は右記URL等を参照願いたい。URL:よくあるご質問とその回答|国税庁 (nta.go.jp)

[iv] 広州市南沙区や深セン地域の事前裁定の説明は以下URL等の通り。

URL;广州南沙和南京试行税收事先裁定 (chinatax.gov.cn) / 深圳税务探索开展国际税收事项事先裁定 (chinatax.gov.cn)

[v] 原文URL:国家税务总局上海市税务局办公室关于印发《上海市税务局税收事先裁定工作管理办法(试行)》的通知 (chinatax.gov.cn)

[vi] 原文URL:国家税务总局北京市税务局办公室关于印发 《国家税务总局北京市税务局税收事先裁定工作办法(试行)》的通知 (chinatax.gov.cn)

[vii] 2事例とも右記URLを参照のこと。URL:上海税务对两家企业涉税事项作出事先裁定 (chinatax.gov.cn)

[viii] 土地増値税暫定条例の原文は右記URLの通り。URL:国家税务总局政策法规库 (chinatax.gov.cn)

上記内容のお問い合わせは株式会社マイツ担当者まで

https://myts.co.jp 株式会社マイツ

本資料の著作権は弊社に属し、その目的を問わず無断引用または複製を禁じます。