![[2011年5月号] 輸出貨物代理取引に係る増値税課税関係に関する公告](https://myts.co.jp/login_myts/wp-content/themes/myts_tpl/images/pagetop_post.png)

輸出貨物代理取引に係る増値税課税関係に関する公告

東日本大震災で被害に遭われた皆様に心よりお見舞い申し上げます。

大連マイツ社員一同、一刻も早い復興を祈念しております。

2011年2月12日、国家税務総局より<輸出貨物代理に対応する税収に関する公告>(国家税務総局公告2011年第12号)が発表されました。国家税務総局の<輸出貨物税金還付(免除)に関する通知>(国税発{2006}102号)の輸出貨物代理を国内販売とみなす場合の税収に関する詳細が当該規定により明確にされました。内容は以下の通りです。

|

根拠規定

|

旧 規 定

|

新 規 定

|

|

輸出貨物代理取引に関する増値税課税関係

|

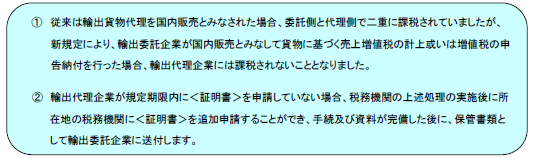

輸出代理企業が規定期限内に<輸出貨物代理証明書>(以下<証明書>と略する)を申告しない場合、国内販売とみなし、売上増値税が課税される。

|

輸出代理企業が規定期限内に<証明書>を申請しておらず、輸出委託企業が売上増値税計上或いは増値税申告納付を行った場合、国税発[2006]102号第1条第4項でいう実態に該当しないため、輸出代理企業に再度の課税はしない。

ただし、税務局間の連絡において輸出委託企業が売上増値税計上或いは増値税申告納付を行ったことが確認できなかった場合、輸出代理企業に対し、課税(国内販売とみなして)する。

|

|

輸出貨物代理証明書の発行期限

|

輸出代理企業が他の会社の輸出業務を代行した場合、貨物の輸出通関日より60日以内に貨物通関書(輸出税金還付専用)、輸出代理協議をもって主管税務局に提出し、<証明書>の発行を申請する必要があり、かつ輸出税還付の申請のため、輸出委託企業に当該<証明書>を速やかに送付する必要がある。

|

左記の条件に追加して、輸出代理企業が規定期限内に<証明書>を申請していない場合も、税務機関の上述処理の実施後に所在地の税務機関に<証明書>を追加申請することができる。

|

本公告は2011年3月1日より実施されます。