PDF版はこちら → China Info JPマイツ通信 2022年1月号.pdf

前期の会計年度(2021年1月1日~同年12月31日)が終了し、随時、日本本社も同期の財務報告を入手されるかと思います。中国の会計制度のうち、企業会計準則(以下“新準則”と表記)は基本準則[i]の下、42の具体準則[ii]があります。そのうち、改正新準則第14号 – 収入(以下“新収益認識基準”と表記)[iii]と改正新準則第21号 – リース(以下“新リース基準”と表記)[iv]が2021年1月より全面適用された為、新準則を採用する全ての中国企業(非上場企業を含む)が、これら新基準の対象となりました。

新収益認識基準と新リース基準は、それぞれ国際財務報告基準(IFRS)第15号及び同第16号とほぼ同様の規定となっており、新準則を適用する非上場現地法人など、前年が初年度適用であれば、前期は従来とは会計処理や財務報告書の表示も大きく異なります。

従い、本稿では新リース基準を中心に留意事項を含め、説明します。

(新収益認識基準については、マイツグループニュースレターの上海通信「2018年12月」、JPマイツ通信「2020年10月号」を、また新リース基準は上海通信「2021年11月号」も、併せてご参照ください[v]。)

1. 新リース基準の対象範囲

新リース基準は2018年12月13日に公布され、新準則を採用する企業において、以下のスケジュールで適用されました。早期適用も許容され一部の企業では2021年以前に適用済ですが、新準則を採用する日系企業の殆どは、前期が初年度の適用となっています。

|

対象企業 |

強制適用開始日 |

|

中国国内外の上場企業 |

2019年1月1日 (IFRS第16号と同じ=☝) |

|

中国国内の上場会社、中国国内の非上場企業 |

2021年1月1日 |

2. 新リース基準の概要

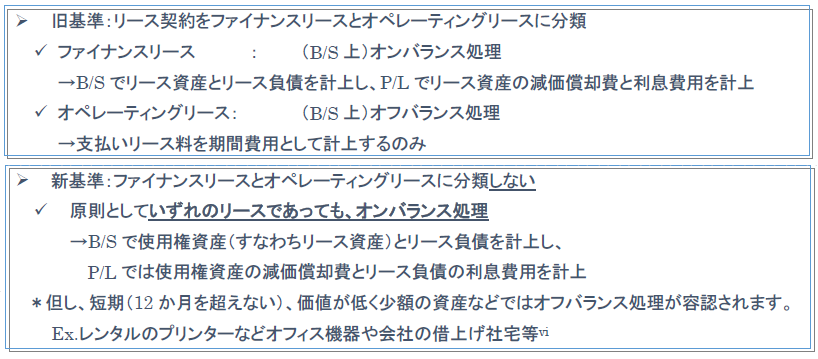

(1) 新旧リース基準の変更点

現地法人は一般的にはリースの借り手(レッシー)となる為、以下の通り、借り手の処理を説明します。

(2) “実質リース”に要注意!

新リース基準では、前述の通りIFRS第16号を踏襲し、“リース契約”を締結していなくとも、①一定期間、②特定された資産に対して、③借り手が資産の使用権を支配している、との3つの条件を同時に充足する場合にも、“実質的なリース”としてオンバランス処理が求められ、注意を要します[vii]。例えば、自社製品専用の運搬契約や自社専用のサーバー利用契約等が挙げられます[viii]が、この“実質リース”に該当するか否かは、現地法人の監査人など専門家とよくご相談ください。

3. 留意事項

まず、繰り返しになりますが、新リース基準(及び新収益認識基準)は新準則の適用企業が対象となる為、企業会計制度や小企業会計準則を適用する現地法人は本改正の対象外です。

もし、現地法人が連結対象子会社であり既に連結パッケージをIFRSに準拠し作成する場合、IFRS第16号等への移行時に会計処理方針や影響等を検討済と考えられますが、新準則の新リース基準とIFRS第16号との適用開始時期が異なる場合、原則、使用権資産の初期認識金額等が異なるなど一定の留意が必要です。

一方、現在のところ、日本基準ではIFRS第16号に準拠した新リース基準は強制適用になっておらず、親会社が日本基準を採用する場合、親会社はオフバランス、連結対象子会社の現地法人はオンバランスで処理する状況も想定されます。従い、(既に現時点では日本本社の監査人と会計処理方針等を検討・確定済とは思われますが、)もし未検討の場合、これまで親会社の連結上ではオフバランス処理されていた項目においても、中国現地法人の重要性の観点等から、連結上、オンバランス処理などの検討の生じる可能性が考えられます。

また、親会社の連結対象子会社ではないケースも注意が必要です。上海マイツ会計師事務所によるアドバイザリーでは、前期においても現地法人に対して、新リース基準(及び新収益認識基準)に則った処理を指導している通り、新準則に則った結果の新リース基準(及び新収益認識基準)の影響を再度確認される必要があります。

従い、もし現地法人が既に当該改正内容に対応済か否かを日本本社が把握していない場合では、現地法人の財務報告には特に注意を払うべきでしょう。

[i] 基本準則の詳細は財政部令第33号及び同76号(基本準則(2014))は、財政部会計準則委員会HP上の下記URLの通り。

URL:https://www.casc.org.cn/2018/0815/202817.shtml、https://www.casc.org.cn/2018/0815/202818.shtml

[ii] 具体準則のURLは右記の通り。URL:https://www.casc.org.cn/qykjzz/1.shtml

[iii] 新収益認識基準(第14号)の原文URLは右記の通り。URL:https://www.casc.org.cn/2018/0815/202799.shtml

[iv] 新リース基準(第21号)の原文URLは右記の通り。URL:https://www.casc.org.cn/2018/0815/202790.shtml

[v] 「JPマイツ通信」、「上海通信」を含むマイツグループのニュースレターURLは下記の通り。

URL: http://myts.co.jpnewsletter/index.html

[vi] 詳細は上海通信2021年11月号を参照のこと。

[vii] 詳細は、新リース基準(第5条)、及び「新準則第21号リース 応用指南2019」(四 リースの識別)を参照のこと。

[viii] リース資産としての認識要否の判断基準の事例は、「新準則第21号リース 応用指南2019」(四 リースの識別)を参照のこと。

上記内容のお問い合わせは株式会社マイツ担当者まで

http://myts.co.jp 株式会社マイツ

本資料の著作権は弊社に属し、その目的を問わず無断引用または複製を禁じます。