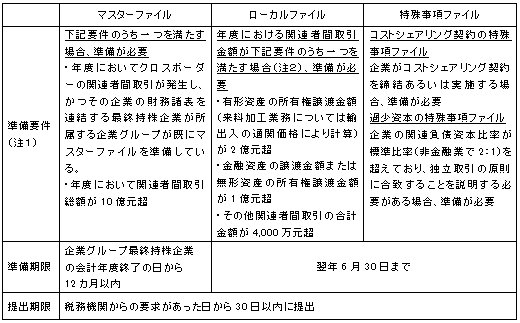

中国の国家税務総局は、2016年6月29日付で、「関連者間取引申告と同時文書管理の整備に関する広告」を公布しました。その中で、移転価格同時文書(マスターファイル、ローカルファイル、特殊事項ファイル)についての準備要件等が定められましたので、その内容について簡単にご紹介いたします。

(注1)免除要件について

・企業が事前確認を実施する場合、事前確認に関わる関連者間取引のローカルファイルと特殊事項ファイルの準備が免除されます。

・企業の関連者間取引が国内関連者とのみ発生する場合、マスターファイル、ローカルファイル、特殊事項ファイルの準備が免除されます。

(注2)企業が事前確認を実施する場合、事前確認に関わる関連者間取引の金額は含まれません。

ご覧の通り、昨年公布の特別納税調整実施弁法(公開意見募集案)で規定されていた準備要件から内容が変更されています(マスターファイルに独自の要件が定められた、関連者間の役務取引がある場合の特殊事項ファイルの作成要求が廃止された等)。

マスターファイルについては、日本親会社での準備状況も確認する必要があると思われます。

日本でも、平成28年度税制改正により、移転価格の文書化制度が整備されました。

この機会に、日中における移転価格文書作成の必要有無について確認されることをお勧めいたします。