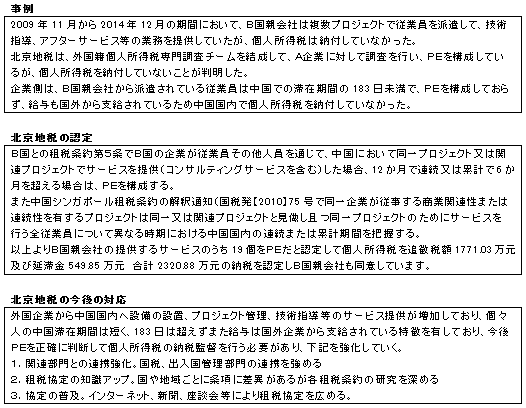

北京地税によりますと、中外合資企業AのB国親会社が従業員を派遣して技術サービス及びアフターサービスを提供していましたが、恒久的施設(PE)として認定され、個人所得税の追徴が1000万元を超えました。

これまで、国外親会社がサービスを提供していた場合は、通常は企業所得税(みなし利益率×25%)及び増値税(6%)の源泉徴収でしたが、今後は当該プロジェクトがPEを構成するのかしないのかを、より慎重に検討する必要が出ていりました。

また会社の「これとそれは別のプロジェクト」という主張も派遣されている人、プロジェクトの性質が同じであれば同一または関連プロジェクトとして認定されるリスクは高いと思われます。

従って、今後は日本からの出張でなく、現地法人への出向へ切り替える、または現地で対応できるような人材育成を行う等の検討も必要となります。