![[2012年9月号]小企業会計準則の速報](https://myts.co.jp/login_myts/wp-content/themes/myts_tpl/images/pagetop_post.png)

![]()

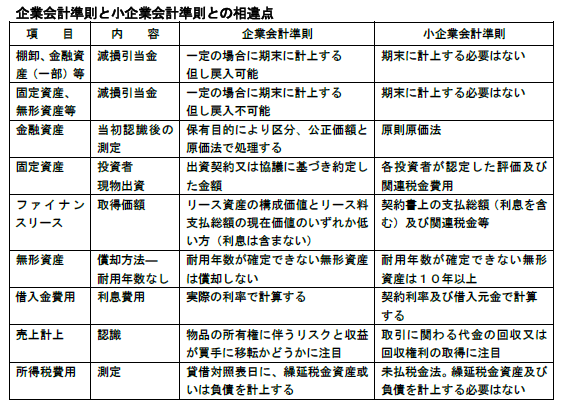

2011年10月18日に、財政部は≪小企業会計準則≫に関する通知を公布しました。当該通知(財会【2011】17号)によりますと、2013年1月1日より小企業会計準則(以下は“小準則”と称する)が小型企業で実施されるようになりました。

但し、小型企業が強制的に小準則に基づいて会計処理を行われるかどうか確実に言えませんが、小準則に関するポイントをご紹介致します。

小準則の適用範囲

小準則は中国国内に設立された、≪中小型企業類型標準規定≫(工信部連企業【2011】 300号)に規定された小型企業に適用されます。但し、次の小型企業は対象外です。

(1)株式或いは債券を公表市場で発行する小型企業

(2)金融機構或いはその他小金融型企業

(3)グループ企業内の親会社と子会社

注:すでに≪企業会計準則≫を適用している上場会社及び小型企業については小準則への変更は出来ません。

2013年1月から小会計準則を適用し始める企業様が順調に移行できますようご参考まで。