![[2010年12月号]都市維持建設税と教育付加税も徴収へ[増刊号]](https://myts.co.jp/login_myts/wp-content/themes/myts_tpl/images/pagetop_post.png)

2010年10月18日に国務院から「国内外資企業および個人の都市維持建設税および教育費付加制度統一に関する通知」国発【2010】35号が発布されました。これまで中国内資企業にだけに課されていた「都市維持建設税(城市維護建設税)および「教育費付加税」について、2010年12月1日から外資系企業も徴収の対象となり、これにより外資企業への優遇税制が全廃されます。上海では現在の河道管理費に加えて、都市維持建設税と教育付加税が新たに課税され、毎月の流通税(増値税・営業税・消費税)の申告時に自動的に算出されます。

例:A社(長寧区所在)の増値税10万元、営業税5万元である場合、15,000元が増税となります。

1.河道管理費 1,500元 (15万元×1%) 会社の所在場所に関わらず1%

2.都市維持建設税 10,500元 (15万元×7%)

①市区7%、②県(省、直轄市、自治区の下)・鎮(県の下)5% ③その他地区1%と規定

※1985年2月8日に国務院によって発布された「中華人民共和国都市維持建設税暫行条例」より

3.教育費付加税 4,500元 (15万元×3%) 中国全国統一で3%

合計 16,500元 * 上記税率は、流通税の納税額に対する税率

また、1985年6月1日に上海市政府から発布された「上海市都市維持建設税実施細則」では、

① 市区又は金山衛石化地区 : 7%

② 県城又は県に所属する鎮 : 5%

③ その他地区 : 1% とされています。

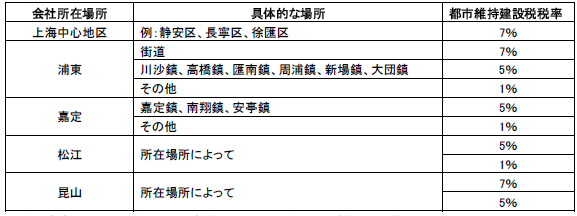

当時の区分により、いまだに税率が決定されており、上海中心地区以外はどこが何パーセントの税率かは、一概に言えません。下記が今回上海各地税務局に問い合わせた結果の一部です。

注1 嘉定・松江は以前の市区の定義には入っていないことがわかります。

注1 嘉定・松江は以前の市区の定義には入っていないことがわかります。

2 昆山にはその他地区に所属する場所がないことがわかります。

具体的な税率は、所轄税務局に問い合わせれば、すぐに教えてもらえます。