![[2010年8月号]利益配当は香港を経由すると税金が安い](https://myts.co.jp/login_myts/wp-content/themes/myts_tpl/images/pagetop_post.png)

この4月、遂にマイツグループの直営拠点として、華南地区の広州に上海邁伊茲咨詢有限公司広州分公司を、香港に香港邁伊茲咨詢有限公司を新規開設いたしました。

小職も広州に2ヶ月弱滞在し、湿度の高い広州と香港を散策してきました。

そこで今回は香港を経由する配当についての説明をしましょう。

日本の法人税で海外子会社からの受取配当金の益金不算入に関連して、外国税額控除が取れなくなる場合、配当源泉の税率に注意する必要があります。

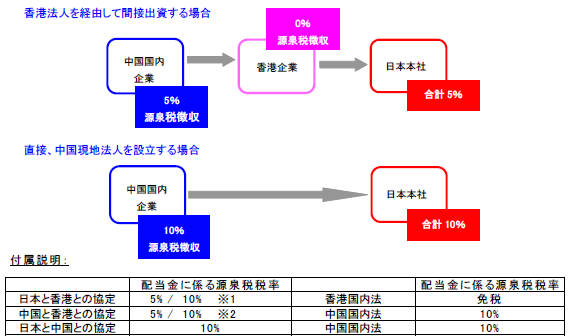

香港では受取配当金は非課税なので、中国現地法人からの受取配当金についても香港法人の税負担はゼロです。且つ、香港から国外への支払配当金も源泉徴収されません。そのため、香港法人を経由して間接出資する場合、配当金の税負担はトータルで中国で源泉徴収された5%の源泉所得税となります(但し、中国で中国香港租税協定の適用が認められることが条件です([国税函【2009】601号]、[国税発【2009】124号]を参照のこと)。

日本から直接中国現地法人を設立する場合、中国の企業所得税法(及び日中租税条約)に従い、配当金の源泉徴収税率は10%になるため、香港を経由するより、税負担が高くなります。

下記のように、香港の中間会社(ホールディング会社)の活用で配当金の税負担を節約することができます。また、香港子会社が日本の外国子会社合算税制に該当するかどうかを別途検討する必要があります。

※1 一方の企業が保有する他方の配当支払企業の株式が10%以上の場合、配当金の源泉徴収税率は5%を上限とし、その他の場合は源泉徴収税率の上限を10%とする。

(2010年3月31日、日本政府と香港特別行政区政府の「所得に対する二重課税回避及び脱税防止の協定に関する合意書」による。)

※2 受益者が配当金を支払う企業の25%以上の株式を保有する場合、源泉徴収税率は配当金総額の5%を上限とし、その他の場合は配当金総額の10%を上限とする。

(2006年8月21日、中国内地と香港特別行政区政府の「所得に対する二重課税回避及び脱税防止の協定」による。)