![]()

PDF版はこちら →ミニかわら版 2025年9月1日号

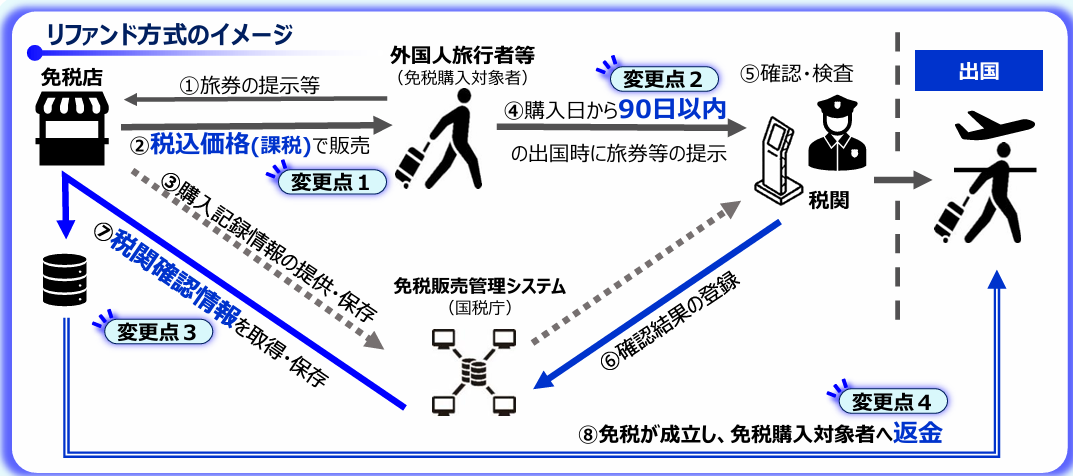

Ⅰ.リファンド方式の概要

輸出物品販売場は、外国人旅行者等(免税購入対象者)に対して、税込価格(課税)で免税対象物品を販売することとなります。

免税購入対象者は、免税対象物品を国外に持ち出すことにつき購入日から90日以内の出国時に税関の確認を受けることとなります。

輸出物品販売場は、外国人旅行者等(免税購入対象者)に対して、税込価格(課税)で免税対象物品を販売することとなります。

免税購入対象者は、免税対象物品を国外に持ち出すことにつき購入日から90日以内の出国時に税関の確認を受けることとなります。

Ⅱ.「リファンド方式への移行」に伴う主な改正事項

- ■免税対象物品の範囲等の見直し

✓ 一般物品と消耗品の区分や消耗品に係る購入上限額(50万円)、特殊包装の廃止

✓ 通常生活の用に供するかどうかの要件の廃止など - ■免税販売手続等の見直し

✓ 船舶観光上陸許可等により在留する者や日本国籍を有する免税購入対象者の手続の見直し

✓ 単価100万円(税抜価額)以上の商品に購入記録情報として「商品情報詳細」を設定など - ■免税店の区分や許可要件等の見直し

✓ 免税店の区分や許可要件が見直され、併せて申請届出手続を簡素化など

※具体的な内容は国税庁ホームページにてご確認ください。