![]()

PDF版はこちら →ミニかわら版 2024年12月1日号

定額減税の重複控除が発生するケースとしては下記のものが考えられます。

| (1)年金(公的年金等)の他に給与収入があるケース

(2)配偶者の年収が103万円を超える(201.6万円を超える場合を除く)ケース (3)扶養親族の年収が103万円を超えるケース (4)副業や2カ所以上から給与を貰っているケース |

(1)のケースでは、年金所得と給与所得の両方で、(2)と(3)のケースでは本人側と配偶者又は扶養親族側の両方で、(4)のケースでは2カ所以上の給与所得で定額減税が行われることにより重複控除が発生することになります。

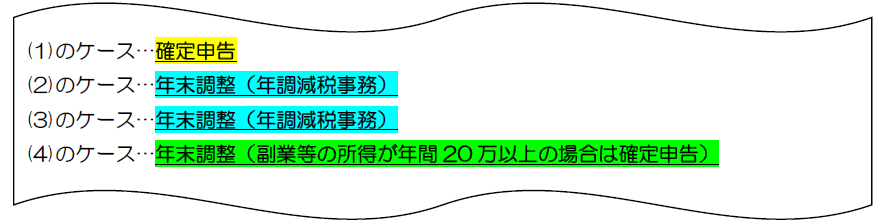

実務において上記のようなケースが生じた際には、下記の方法にて精算を行います。

(1)及び(4)のケースでは、確定申告等を行うことで精算します。

(2)及び(3)のケースでは、『配偶者控除等申告書』や『扶養控除等申告書』に基づいて、配偶者等が定額減税の対象であるかを確認し、対応していきます。

| 【参考:年金の他に給与収入がある場合で確定申告義務のない方の対応について】

年金(公的年金等)の他に給与収入があり、かつ、確定申告を行う義務のない(年金等の収入金額が年400万円以下かつ、年金等以外の所得が20万円以下)方については、重複控除されていることだけをもって確定申告を行う必要はありません。 |

| ※出典:国税庁『令和6年分所得税の定額減税Q&A 問2-3』より |

(1)のケースでは確定申告を行うことで精算が行われます。

(2)のケースでは年末調整時に納税者本人から提出される『基礎控除申告書兼配偶者控除等申告書兼年末調整に係る定額減税のための申告書兼所得金額調整控除申告書』の配偶者定額減税対象欄にチェックを入れないことで、二重取りが発生するのを防ぎます。