![]()

PDF版はこちら → ミニかわら版 2023年4月1日号

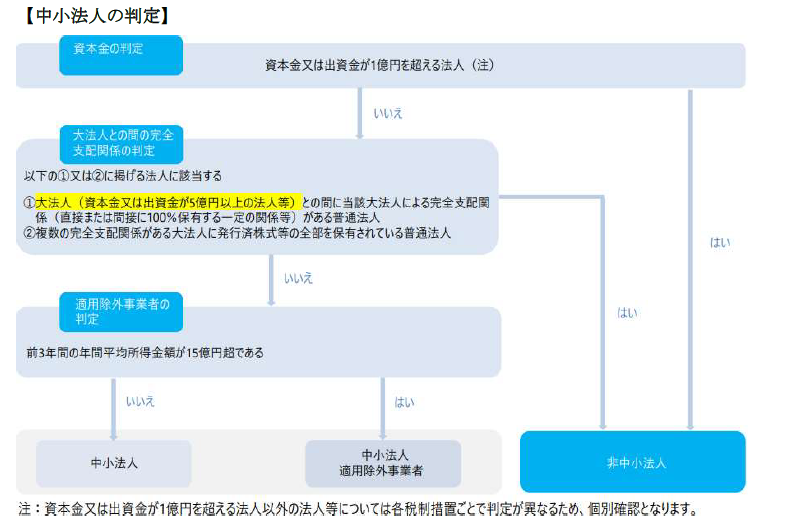

中小法人と中小企業者は、法人税法や租税特別措置法などの法律で定義されています。法人税法に規定される「中小法人」又は租税特別措置法に規定される「中小企業者」とされています。

今回は、法人税法に規定される「中小法人」について説明します。

【中小法人に適用される主たる税制】

・所得金額年800万円までの法人税軽減税率 ・欠損金の繰越控除の制限措置の適用除外

・欠損金の繰戻還付制度の不適用の適用除外 ・特定同族会社の留保金課税の適用除外

・貸倒引当金の損金算入 ・交際費等の損金不算入制度における定額控除制度