日中クロスボーダーM&Aコラム

「清算とM&Aの手取比較」

Q:清算とM&Aでは、手取はどちらが多いですか?

A:一般に、M&Aの方が有利なので、「まずM&A、不調なら清算へ」のアプローチが多いです。

解説:

中国進出後、長年に亘って心血を注いで運営してきた中国子会社が、時代の流れによる様々な経営環境の変化、例えば、生産コストの上昇、製品・商品の相対的優位性の低下、得意先の減少、マーケットシェアの低下、などの理由により対象企業を畳むことになったとき、清算かM&Aか、の選択をすることになります。

この局面では、対象企業の業績は隆々ということは殆どなく、減収減益基調、累損あり、或いは債務超過など、一般に経営内容は芳しくないものですが、それでも、創業以来、長年培ってきた顧客ベースや事業を支えてきた従業員はまだ「活きて」おり、極力、資産価値に反映しつつ対象企業を畳むことになります。

そこで、まず清算とM&Aのそれぞれで手取り額がどうなるかの試算をしますが、下記のように一般的には有利となるM&Aから入り、一定の期間内に不成立の場合、清算へ移行するケースが主流です。

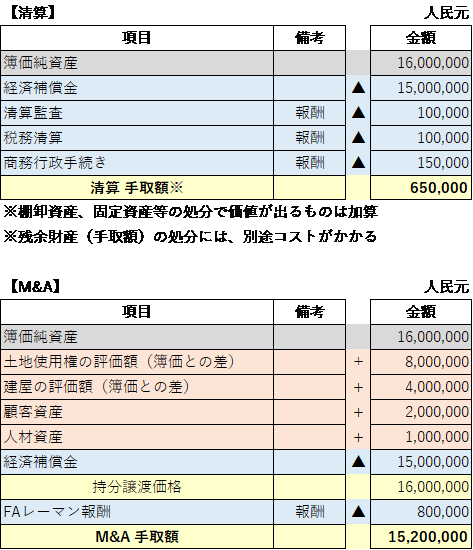

以下、清算とM&Aの手取り比較の例です。

【例示の前提】

簿価純資産 16,000,000元

(加算項目+)

土地使用権の評価額(簿価との差) 8,000,000元

建屋の評価額(簿価との差) 4,000,000元

顧客資産 2,000,000元

人材資産 1,000,000元

(減算項目▲)

経済補償金 15,000,000元

報酬:清算監査 100,000元

報酬:税務清算 100,000元

報酬:商務行政手続き 150,000元

報酬:FAレーマン報酬 800,000元※ (※M&A持分譲渡価格 16,000,000元の場合)

※買手にとって対象企業に特別な価値がある場合、のれんとして譲渡価格に反映されるケースもある

このように、基本、清算は簿価純資産から減算する項目のみに対し、M&Aは加算する項目があるので、通常は、「M&Aから入って、不調の場合は清算へ」のアプローチが選ばれます。