PDF版はこちら →China Info JPマイツ通信 2025年10月号

中国現地法人の配当利益を用いた再投資に関しては、以前より優遇政策があり、再投資の原資となる配当金の源泉課税(10%)が繰延されます。同政策は当初の財税「2017」88号[i]等では奨励類投資項目への直接投資に限定していましたが、財税「2018」102号[ii]以降、禁止類を除く全ての再投資項目に適用されています。

今般、2025年6月27日付け「外国投資家の配当利益による直接投資への税額控除に関する公告」(財政部・国家税務総局・商務部2025年第2号公告、以下“第2号公告”と表記)[iii]が公布されました。第2号公告は時限的、且つ奨励類項目への投資に限定した優遇政策とはいえ、上述の配当利益を用いた再投資の源泉課税の繰延に加えて、更に、再投資以降、日本本社に課される企業所得税に対して税額控除が適用できる為、従来よりも優遇措置を享受するメリットが増しています。

この為、本稿では第2号公告の概要に加えて、当該優遇政策のスキーム事例や留意事項について説明します。

1.第2号公告の概要

財税「2018」102号等の優遇政策は、本来、日本本社が配当利益の受領時に源泉課税されるはずの税金が繰延されるだけであり、再投資企業の清算、持分譲渡等による撤退(投資の回収)時には、当該繰延された税金の支払いが必要です。

しかし、下述の通り、第2号公告では、2025年1月1日~2028年12月31日と時限的とはいえ、再投資以降、日本本社が受領するであろう、配当利益やライセンス使用料等に課される企業所得税に対しても税額控除が適用可能となり、納税金額の実額も減少できるなど、特筆すべき内容と考えられます。

|

次に、当該政策の適用に求められる一定条件は以下の通りです。

|

更に、優遇享受には以下等の条件があります。

|

2.投資回収(撤退時)の取扱い

投資回収時、当該出資持分の保有期間が5年(60か月)経過後か5年未満かにより納税対応が大別されます。

|

3.その他

もし日本本社が第2号公告による税額控除政策を享受後、投資先企業に企業再編が発生し、特殊税務処理を実施した場合にも、当該税額控除政策を享受できる、としています。

また、外国投資家が2025年1月1日から本公告の公布前までに当該要件を満たす投資を実行した場合、公布日から遡及して税額控除の申請や、また第2号公告の公布後に発生した納税額と相殺可能、と規定しています。

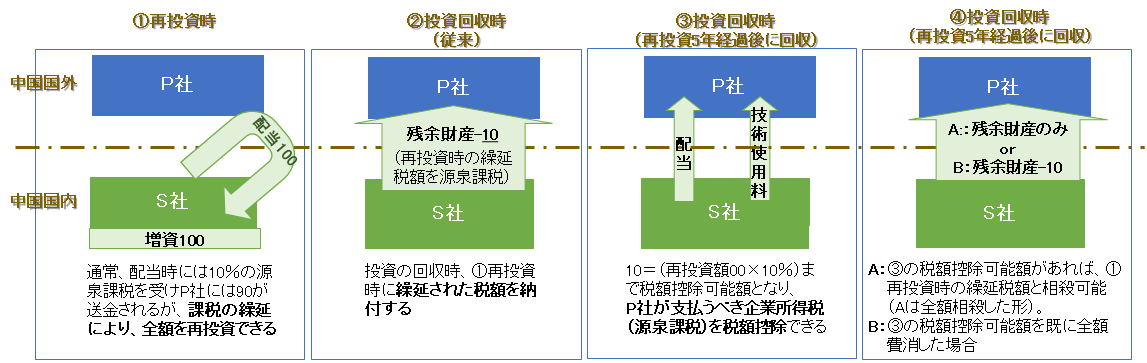

4.スキーム事例:

S社の配当利益100を同社に再投資し、5年経過後に投資回収(撤退)したスキーム図は以下の通りです。

5.留意事項及びまとめ

上記は、奨励類項目への再投資且つ現地法人口座から再投資先へ直接送金(若しくは振替)との形式が求められ、且つ、原則、5年間以上の継続保有が求められる点には、留意が必要です(同期間を下回ると前述の通り、税額控除額を比例減額しなければなりません)。

しかし、従来の再投資時の繰延(撤退時には要納税)とは異なり、再投資後の期間内において、本社に課税される企業所得税(例:配当所得・利息所得・特許使用料所得に対する源泉課税)から再投資額の10%まで税額控除を適用できる為、納税額自体を減少できます。若しくは期間中の当該税額控除を享受しない場合には、投資回収時の繰延税額との相殺に活用できる為、当該投資を計画されている企業、若しくは直近に当該投資を実施された企業におかれましては、本政策の積極活用の検討をお勧めします。

[i] 原文URL:国家税务总局政策法规库

[ii] 原文URL:国家税务总局政策法规库