PDF版はこちら →China Info JPマイツ通信 2025年8月号

1.増値税免税を巡る技術ロイヤリティー送金の厳格化

|

直近事例:

広東省A社は、日本本社から長期に亘る技術供与を受け、日本本社に対して技術ロイヤリティー送金を実施。

この際、増値税に関しては免税措置を受けていた。

今般、同様に増値税免税を前提とした送金に対し、当該契約書上に“特許番号の記載が無い”ことを理由に現地当局より承認が下りず、送金ができない状態となった。

|

まず、現地法人の“ライセンス技術の輸入”に際しては、以下の手続きが必要です。

|

①技術輸出入管理条例[i]に基づく自由技術か制限技術かにより技術輸入契約の登録証若しくは許可証の取得

②特許技術を含む/含まないの別により、知識産権局/技術契約登録機構への技術契約の認定・登録[ii]

|

その上、技術ロイヤリティーの支払いにおいて、通常、日本本社が送金を受領する際、(後述の)企業所得税(税率10%)と増値税(6%)が源泉徴収されますが、増値税は適用要件に該当すれば免税措置が享受できます[iii]。

本例は、現地法人が、日本本社の特許技術の供与に対して技術ロイヤリティーを数年に亘り送金していた所、今年に入り、従来の「基本契約書+覚書(特許番号記載)」では形式が整っていない[iv]として、もし免税措置を享受するのであれば、“基本契約書上に特許番号を記載”する形式での、再手続きが求められました。

従い、もし当局通りの指示に従うとすれば、以下の方法を採用する必要があり、具体的な検討は後述します。

|

➤方法A:当局の指示通りに、契約書を再作成する(増値税免税を前提に各種の諸手続きの完了後、送金)

➤方法B:増値税の免税享受では無く、今後は仕入れ税額控除を前提とした対応を行う

|

2.実務対応事例及び税額のシミュレーション

今回、論点の一つに増値税免税が挙げられます。まず、増値税では役務・無形資産取引の販売側、購入側のいずれかが中国国内にいれば原則、課税対象取引となる為、国外で提供された役務は原則、不課税取引[v]となる(日本の)消費税とは大きく異なります。この為、もし増値税の免税措置を享受しなければ、当該ロイヤリティー送金時に、原則、輸入者側の現地法人が源泉徴収義務者となる建付けです[vi]。

従って、上記1の方法Aと方法Bでは、一見すれば増値税の免税を享受できる方法Aが有利にも思えますが、下表①~③のシミュレーションの通り、必ずしも免税適用が有利とは言い難い建付けです。

|

前提:技術ロイヤリティー金額を100( とした、企業所得税と増値税の源泉徴収額)

*尚、現行の増値税関連規定では、取引金額に内税(増値税込み)か、外税(増値税額別)かの明記が無い場合、増値税は内税扱いだが、増値税法では”増値税は外税とし、課税取引の販売価格には増値税の税額を含まない” と定めており、同法施行後の契約金額と税額負担方法に、注意が必要。

**本件は、増値税免税及び負担方法の違いを説明するもの。企業所得税は一律に日本本社負担としている。

|

上記①の通り、増値税の免税措置を享受した場合、日本本社の手取りは90となります。一方、上記②は源泉納上表①は“増値税免税”、増値税の税額を上表②は”日本本社負担”、上表③は”現地法人負担”とした例です。

結果として、上記③は日本本社が増値税免税を享受した場合と同額の手取り金額(上記では90)を回収可能であり、更に増値税免税が(50%免税等の)一部免税であれば、寧ろ、①よりも本社の回収可能金額は増加します。

また、上記③では現地法人に一旦キャッシュアウト106が発生するものの、同法人側で売上増値税額から仕入税額(6を)控除すれば、最終的なキャッシュアウトは(106-6)となり、免税措置のケース(上表①)と同額です。

従って、上述を踏まえれば、原則的には、敢えて、免税措置を享受するメリットが特段生じない建付けです。

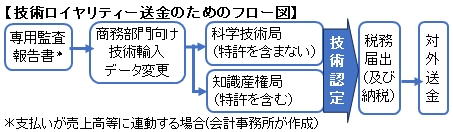

3.増値税免税の関連手続き

もし現地法人に仕入税額控除ができる売上増値税があるならば、敢えて、増値税免税の譲受は不要とも考えます。一方、上述の通り、現地法人が仕入税額を控除できない場合、確かに方法A(増値税免税)を検討する必要が生じます。上表は、技術ロイヤリティー送金に必要な(前術1-①の)技術輸入許可証又は技術輸入契約登録証を契約当初に取得済との前提下、増値税免税を享受すべく必要な(前術1-②の)“契約の(再)認定・登録➾送金”のためのフロー図であり、手続きに一定の煩雑さが生じる点に留意が必要です。

4.日本側の税務

上記②と上記③を例とした、日本側の仕訳例は以下の通りです。

企業所得税は外国税額控除の選択が可能(この場合、損金不算入)、増値税は損金算入として処理します。

5.まとめ

繰り返しになりますが、源泉徴収される増値税額について仕入税額控除が可能であれば、敢えて“増値税免税を享受しない”との選択肢もあり、日中の税額シミュレーションを含む、諸条件を踏まえた検討が望まれます。

尚、中国の立法動向として、2024年12月に「技術契約認定登記管理弁法」(意見聴取稿)[ix]が公開され、24年振りの改定に向け審議が進められています。同弁法による技術ロイヤリティーに係る更なる規範化の進展や、2026年1月1日施行の増値税法を踏まえ、最新の審議動向や実務対応への留意も必要と考えます。

[i] 原文URL: 中华人民共和国技术进出口管理条例-中国法治网

[ii] 知識産権局への届出⇒原文URL:特許実施許諾契約登録管理弁法.pdf

技術契約登録機構への届出⇒原文URL:关于印发《技术合同认定登记管理办法》的通知

[iii] 増値税の関連解説は既往JPマイツ通信(2025年2月号、2023年5月等)、上海通信(2019年8月)等のマイツグループ・ニューズレターを参照のこと

URL:ニューズレター アーカイブ| 株式会社マイツ

原文URL:国家行政法规库(現行規定、第10条)/原文URL:中华人民共和国增值税法__中国政府网(2026年1月施行、第22条)

[iv] 原則に基づけば、特許実施許諾契約登録弁法(第9条)に当該契約書に特許番号の記載も求められている。

[v] 例外として、”リバースチャージ方式”がある。URL: 国境を越えた役務の提供に係る消費税の課税関係について|国税庁

[vi] 増値税法(第15条)を参照のこと。原文URL:中华人民共和国增值税法__中国政府网

[vii] 増値税法(第22条)等を参照のこと。

[viii] 当該政策変更の内容及び付加税の取扱い等の詳細は、JPマイツ通信(2021年11月号)を参照のこと。