PDF版はこちら →China+Info+JPマイツ通信 2025年5月号

毎年、この時期には年度業務(年度監査、企業所得税確定申告、個人所得税確定申告(必要のある場合)、工商公示及び連合年検等)や、決算承認等に対応中の現地法人/日本本社も多いかと思います。毎年、マイツグループでは、各種ニューズレターにて、当該に年度業務を各方面から解説しており、今年も既に華南、大連、JPマイツ通信にて関連情報を提供済です。過年度情報も含め、宜しければご参照ください[i] 。

本稿では、企業所得税確定申告の制度及び税額の算出方法についての理解を深めるべく、日本の法人税確定申告の制度と比較しつつ、解説します。

1.企業所得税確定申告 VS 法人税確定申告の枠組み

| 中国の企業所得税確定申告[ii] | 日本の法人税確定申告[iii] | |

| 課税年度(課税対象期間) | 1月1日~12月31日(企業所得税法[ⅳ]により上記のみ) | 事業年度(1年間を超えない時は当該期間) |

| 申告期限 | 納税年度の終了後5ヵ月(延長不可) | 事業年度終了日の翌日から2ヵ月(但し特例申請により1ヵ月申告延長可) |

| 予定納税/中間申告の期限 | 原則、四半期末の翌月15日 | 事業年度6ヵ月経過後2ヵ月 |

| 繰越欠損金の補填期間(控除限度額) |

5年(期間内であれば全額) | 10年(青色申告法人且つ中小法人等:同左、同法人等以外の法人:50%) |

2.企業所得税の確定申告表及び課税計算方法

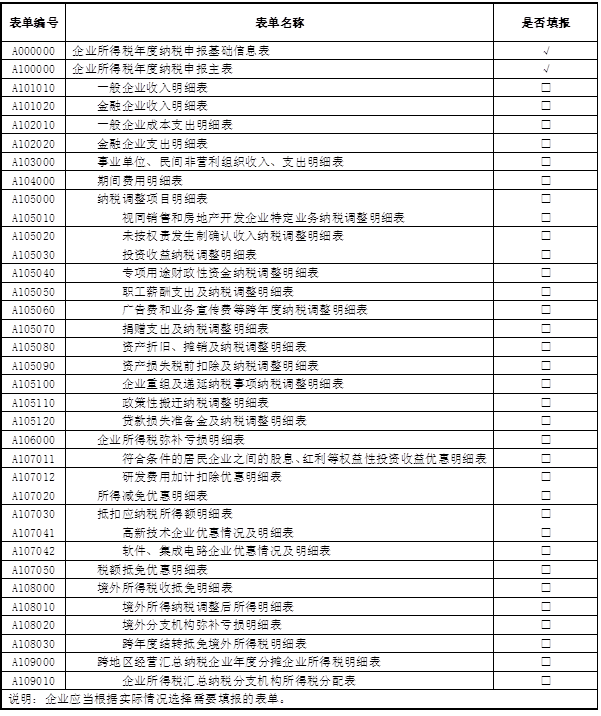

次に、企業所得税の確定申告表[vi]について説明します。確定申告表の各項目は巻末表の通りですが、納税者は、納税者基礎情報表(A000000)と納税申告主表(A100000)の提出が必須です。加えて、該当する納税項目に従って、各種の明細表等(法人税申告書の各種別表に相当)を添付、申告します。

次に、企業所得税の確定申告表[vi]について説明します。確定申告表の各項目は巻末表の通りですが、納税者は、納税者基礎情報表(A000000)と納税申告主表(A100000)の提出が必須です。加えて、該当する納税項目に従って、各種の明細表等(法人税申告書の各種別表に相当)を添付、申告します。

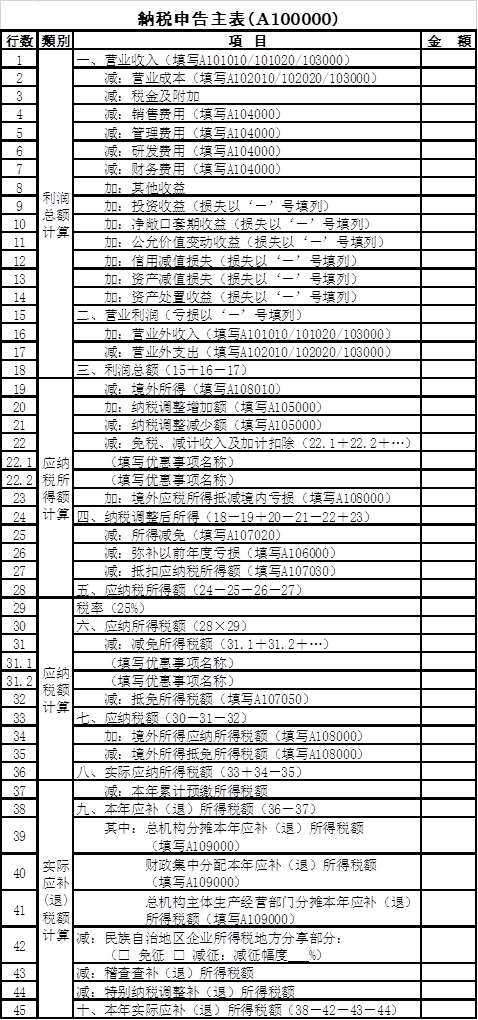

上述/右表の納税申告主表(A100000)は、法人税“別表1 「各事業年度の所得に係る申告書」”に、また納税調整項目明細表(A105000)[vii]は法人税の“別表4「所得の金額の計算に関する明細書」”に相当[viii]しますので、本稿では当該二表を例に挙げて企業所得税の課税所得の計算方法を説明します。

|

【収入類調整項目】

【控除類調整項目】

|

また、【資産類調整項目】の例として、加速償却や一時償却など税務上と会計上の差異がある固定資産の損金(の優遇)処理や、未承認の減損引当金支出(損金処理不可)等の、税務調整が該当します。

尚、中国の税法上でも罰金等は損金不算入などの日本と原則的に同様の取扱いがある一方で、例えば、交際費や広告宣伝費の損金計上の可否や限度額(及び限度額の有無)等の差異も見られます。また上記以外にも、中国では法人間の管理費用は原則、損金不算入、更に発票(日本の適格請求書に相当)が無い支払いは全額損金不算入等、日本とは異なる取扱いですので、注意を要します。

3.まとめ

日中を比較すれば、総論的な枠組みや考え方に大きな差異はないものの、例えば、損金不算入項目や限度額の違い、繰越欠損金の補填期間等の各論的には差異も見られます。また罰金や延滞利息等の取扱いが非常に厳格な点にも留意が必要です。

従い、日本本社としては、現地法人の年度業務に対する期限遵守は勿論のこと、現地法人の税務コンプライアンス・リスクを低減すべく、期中の会計・税務処理の適正性にも留意すべきでしょう。

[i] マイツグループの各種ニューズレターは、右記URLを参照のこと。URL:ニューズレター アーカイブ| 株式会社マイツ

[ii] 右記URL等を参照のこと。URL:关于印发《企业所得税汇算清缴管理办法》的通知

[iii] 右記URL等を参照のこと。URL:令和6年版 法人税のあらましと申告の手引|国税庁

[iv] 企業所得税法(第53条)を参照のこと。URL:国家税务总局政策法规库

[v] 原文URL:中华人民共和国税收征收管理法_中国人大网

[vi] 原文は右記URL等を参照のこと。URL:国家税务总局关于优化企业所得税年度纳税申报表的公告

また華南通信2025年3月号、大連通信2025年4月号も併せてご参照願いたい。

[vii] 右記URL等を参照のこと。URL:《纳税调整项目明细表》及填报说明

[viii] 下記URL等を参照のこと。

URL:r01-05.pdf/令和6年4月以降に提供した法人税等各種別表関係(令和6年4月1日以後終了事業年度等分)|国税庁

[ix] 控除類項目にかかる損金算入限度額の原文URL: 中华人民共和国企业所得税法实施条例__增刊2019·1国务院公报_中国政府网

巻末表:《企業所得税確定申告年度納税申告表 リスト》

出典URL: W020250120501717151586.doc