PDF版はこちら →China Info JPマイツ通信 2024年12月号

中国の社会保険料は個人所得税と共に、会社負担と個人負担の両方を伴う為、適正に納付されていなければ慎重な対処が求められる上、撤退や再編時に未納付や過少納付が判明すれば追徴等の重い負担が生じかねない重要な論点と言えるでしょう。

丁度、2024年は日中社会保険協定の発効から5年が経過し、同協定に則り適用免除を申請した駐在員には当初の適用期限が到来し、既に延長手続きを完了された企業も多いかと思います。また昨今、清算時に過少納付により追徴を余儀なくされるケースや、持分譲渡時の買収方・中国企業による財務・税務DD時に納付不足が露呈するケースなどもあり、改めて、社会保険の取扱いの重要性を痛感する事例が見受けられています。

この為、本稿では、①日中社会保険協定の期限延長、②社会保険基数を含む社会保険の取扱いルールを解説します。

1.日中社会保険協定の期限延長

中国の社会保険制度は、2011年7月1日付け「社会保険法[i]」及び2011年10月15日付け「中国国内で就業する外国人の社会保険参加暫定弁法[ii]」等の施行により、原則、外国籍人員に対する中国社会保険の強制加入が求められ、既報[iii]の通り、一部の地域では実務的に任意適用の状況ですが、大部分の地域では強制加入です。

下述の通り、中国の社会保険料率は高く、そのうち2019年9月に発効した「日中社会保障協定[iv]」により適用免除となる養老保険部分は、社会保険料の6割超を占めます。この為、日中の社会保険に二重加入していた場合、同協定に基づき、中国側での(養老保険部分の)適用免除待遇を享受する例が一般的、との認識です。

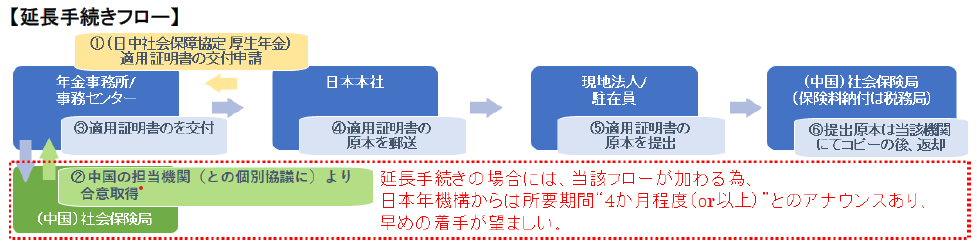

同協定では、当該免除享受は原則派遣後5年とされ、適用期間の延長には日中両国の管轄当局の合意が必要、また当該延長期間は原則5年を超えない、とされています[v]。既に2024年8月末で同協定の発効から5年が経過した状況ですが、もし延長手続きが必要な場合、派遣元事業主(日本本社)が日本年金機構に対して適用証明書の延長を申請します。更に中国当局から合意取得を要する為、所要期間は(弊社事例では資料提出から2~3か月程度ですが)、年金機構からは4か月程度(或いは、それ以上)、また“延長開始年月日の概ね6カ月前から提出が可能[vi]”との案内もあり、早めの対応が望まれます。主な延長手続きフローと必要書類は以下の通りです。

【必要書類】

|

➤適用証明書の延長申請書

➾①予見不可能な業務上の延長理由、②対象者の継続的な赴任を要する理由等の記載も必要

➤交付済の既往適用証明書のコピー等

|

もし当該延長申請の失念等により、適用免除期間を経過していた場合、直ちに適用証明書の延長申請手続きに着手すると共に、中国所管当局への確認・交渉等が必要と考えますが、必要に応じて、現地専門家の支援の検討も有用と思われます。

2.社会保険基数を含む社会保険の取扱いルール

日中社会保障協定の適用対象は、“一時的に日本から協定相手国に派遣され就労する人”(すなわち、駐在員を指し、国籍を問わない)であり対象者が限定されます。一方、現地従業員の社会保険料が適正に計算されず、過少納付のケースも見受けられます。この場合、全従業員が対象となり、慎重な対応が求められる為、改めて上海市を例に社会保険料率と納付基数を提示し、注意喚起します。

- (1)社会保険料率

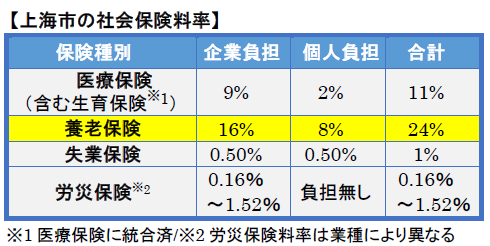

- 上海の社会保険料率は右表の通りです。この“4険”のうち、養老保険部分が企業負担・個人負担の合計で6割超を占め、繰り返しになりますが、上述の日中社会保障協定の適用を受ければ、養老保険は適用免除となります。

- (2)納付基数

- 誤った処理の代表例として、納付基数の計算方法が挙げられます。社会保険法(第12条)等により、社会保険料を算出時の納付基数は、対象従業員の同市の前年度の賃金総額をベースとします(従い、経済補償金の算出時と同様に、前年度の総支給額を指します[vii])。

- 但し、低額/高額所得者に対しては、それぞれ下限・上限が設定されており、上海市の現時点(2024年7月1日以降)の同基数は、前年の平均賃金(12,307元/月)の60%~300%を下限・上限(7,384/月・36,921元/月)としています[viii]。誤った処理として、“当該レンジ内の金額”若しくは“当該最低金額”を納付基数として設定する事例が見受けられますが、上述の通り、あくまでも基数は各従業員の前年賃金総額に基づき確定します。

- もし企業が“期限通りに社会保険料を満額納付しない場合、社会保険料徴収機関は期間を定め、納付又は追納を命じ、未納日から1日あたり5/10,000の滞納金を追徴する。期限を過ぎても納付しない場合は、関係行政部門は未納金額と同額以上3倍以下の罰金を科す”[ix]等の重い罰則が規定されています。

3.留意事項

もし日中社会保険協定の適用免除の延長申請を失念していた場合、速やかな対応が必要です。また、今後5年を経過すると見込まれる駐在員が居る場合、余裕を持った延長手続きの着手が望まれます。

一方、社会基数については正確な理解と慎重な対応が必要と考えます。従業員にとり、社会保険基数レンジの最下限を適用すれば、(将来の年金受給額は少なくなるものの)個人負担分が軽減されて目先の手取り金額が増える為、従業員からレンジ内の最低金額や本人給与水準よりも低い金額を基数とするよう申し出るケースもありますが、撤退や再編時等に問題が顕在化し、対応に苦慮する事例も見受けられます。

従い、日本本社として、現地法人に対して、単に“社会保険を納付しているか”との確認のみならず、適正水準での納付がされているか、また適正水準での納付がされていない場合、過少納付とのコンプライアンス・リスクに加え、従業員の手取り金額にも影響が生じる為、専門家を交えた、慎重な対処が望まれると考えます。[x]

| 尚、本年12月1日から、工作許可証カードが廃止され、社会保障カード(電子社会保障カードアプリ)に統合される旨が公表されましたⅩ。この為、上述の“実務的に任意適用”を容認する一部地域を含めた、実務の詳細や動向を注視する必要があります(マイツグループ各種レターにて、引続き、迅速な情報共有を行う予定です)。 |

[i]社会保険法の原文は右記URLの通り。URL:中华人民共和国社会保险法__中国政府网

[ii]中国国内で就業する外国人の社会保険参加暫定弁法の原文は右記URLの通り。URL:P020211229561825388783.pdf

[iii]JPマイツ通信2024年5月号を含むマイツグループ・ニュースレターは右記URLの通り。URL:ニューズレターアーカイブ| 株式会社マイツ

[iv]原文は右記URLを参照のこと。URL:各国との社会保障協定及び関係法令|厚生労働省

[v]一方、特段の事情がある場合、派遣期間が合計10年を超える場合でも”申請に基づき、両国関係機関間で個別に判断の上合意したときには、さらに引き続き派遣元国の年金制度のみに加入”も可能。詳細は右記URLを参照のこと。URL:協定相手国別の注意事項(中国)|日本年金機構

[vi]参照URL:適用証明書交付申請書の提出先はどこですか。|日本年金機構

[vii]「賃金総額の構成に関する規定」を参照のこと。原文は右記URLの通り。URL:P020230206361243611824.pdf

[viii]出典URL:单位职工缴纳城镇养老保险的基数是多少?_登记缴费_上海市人力资源和社会保障局

[ix]社会保険法、中国国内で就業する外国人の社会保険参加暫定弁法等を参照のこと。

[x]人力資源社会保障部(国家外国専家局)の外国人来華工作管理服務システム内通知を参照のこと。原文はマイツグループにお問い合わせください。