![]()

今年も2018年度企業所得税確定申告の時期となりました。そこで、今年度、控除項目の限度額基準が変更になった項目を以下にご紹介します。

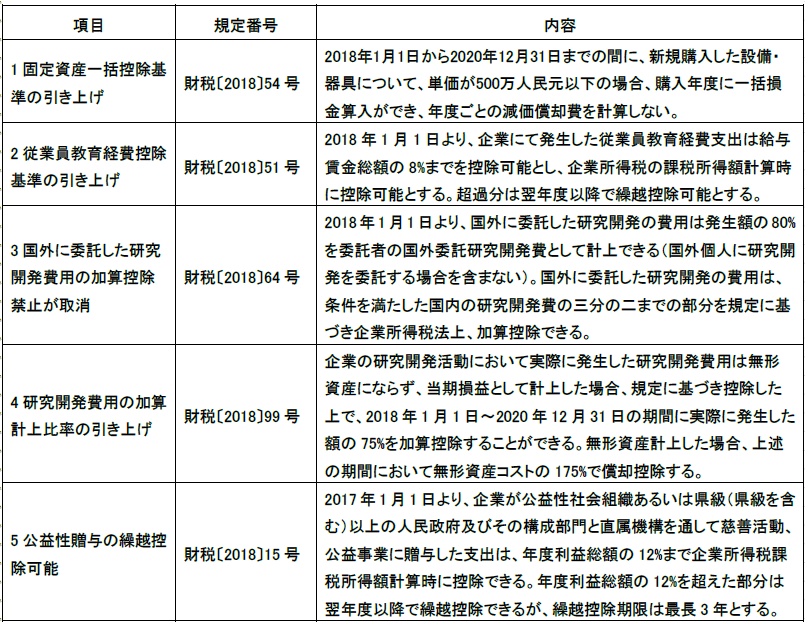

注意点

(1)固定資産一括性控除金額は従来の5,000元から500万元に引き上げられています。新規購入した設備、器具が対象とされており、不動産は含まれていません。会計上では、従来の処理方法で処理、つまり固定資産計上と減価償却額の計上を行うことになります。

(2)国外に委託した研究開発費用は①費用発生額の80%、②条件を満たした国内の研究開発費の三分の二まで、の条件を同時に満たす場合、①②のいずれか低いほうの金額を規定に基づき企業所得税法上、加算控除できます。

(3)研究開発費用の控除比率は従来の50%から75%に引き上げられていますが、財税{2015}119号が定める加算計上できない業種を排除することに注意が必要です。

(4)公益性贈与支出に繰越控除に関する内容が追加されましたが、繰越期限は3年と規定されています。仮に三年以内に欠損計上あるいは免税などで控除していない場合、この分の繰越控除はできなくなります。