![[2011年1月号]税務調査により発生した課税所得加算調整に対する繰越欠損金の控除について](https://myts.co.jp/login_myts/wp-content/themes/myts_tpl/images/pagetop_post.png)

新年明けましておめでとうございます!「お餅の食べすぎ注意!」といいたいところですが、残念ながら中国の年末年始休暇は日本ほど長くはなく、日本のお正月とは若干違った雰囲気です。

さて、新春ですので納税者にとってうれしい?ニュースをお届けいたします。

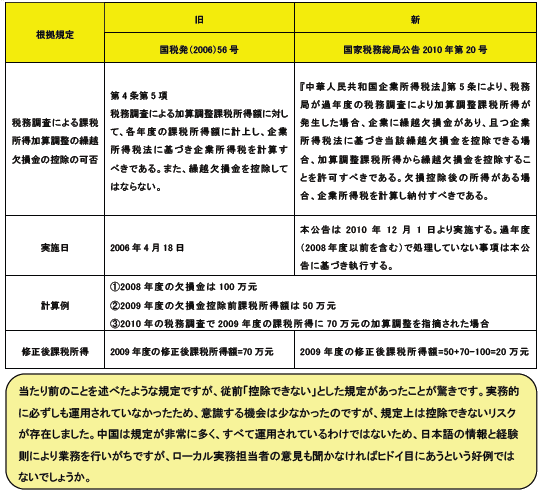

企業所得税法上の繰越欠損金がある企業に税務調査が入り、課税所得加算調整を命じられた場合の繰越欠損金の取り扱いについて皆様ご存知でしょうか?「そんなもの控除できるに決まってるでしょ?」とお考えの方、実は必ずしもそうではありません。「税務調査で発生した加算調整には、繰越欠損金を控除してはならない」という恐ろしい規定が中国にはありました。(実務的には控除できる場合と控除できない場合がありました)

しかし、国家税務局による『税務調査による課税所得加算調整に関する過年度欠損金控除に関する公告』(国税務総局公告2010年第20号)により、繰越欠損金の控除ができることが明確になりました。詳細は以下の通りです。