![]()

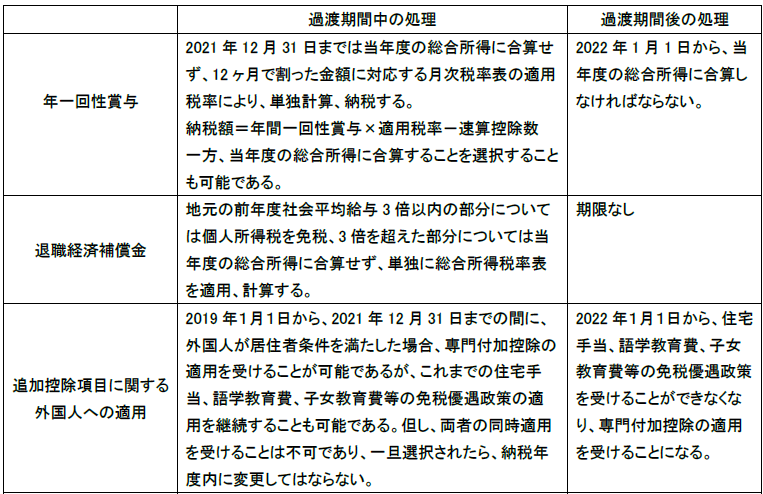

ご存知の方が多いかもしれませんが、2018年12月27日、北京の財政部と国家税務総局は共同で、改定後の個人所得税法を実施するにあたっての《個人所得税法改訂後の関連優遇政策の引継に関する通知》(財税「2018」164号)を発表し、世の中の関心の高い年間一回性賞与、専門付加控除に関する外国人適用等の引継処理を明らかにしました。主な内容について、以下に解説させて頂きます。

解説:

1. 米中貿易摩擦を背景に始まった中国の大規模な減税の一環として、2018年8月から、個人所得税法が抜本的に改正され、これまでの分離課税方式が総合課税方式へ変わり、月次基礎控除額が3,500元から、5,000元(年間6万元)へ引き上げられたことに加え、子女教育費控除、住宅ローン利息控除、住宅賃借料控除、継続教育費控除、高額医療費控除、老人扶養控除等の6項目の定額控除が導入されました。これで、中国の個人所得税制は国際税制に近づく重要な一歩を踏み出しました。

2. その流れの中で、これまでの年一回性賞与、外国人に与えていた優遇政策が廃止されると、減税効果が大きく薄れるので、社会の高い関心を集めていました。2018年末に上記の過渡的政策が発表されたことで、減税効果が確定されることになりました。金額的には、改正後の専門付加控除より、これまで外国人に与えていた免税額が上回るので、従前の免税優遇を受けるほうがお得です。しかし、過渡期間が終わる3年後には中国人と同じく専門付加控除を受けることになります。