![]()

ご存知の方が多いかもしれませんが、2017年12月21日、北京の国家税務総局は《国務院の外資誘致強化に関する措置の通知》(国発「2017」39号通達)の徹底として、《海外投資者の配当金による直接再投資に対する源泉所得税の徴収猶予に関する政策の通知》(財税「2017」88号)を発表しました。主な内容は以下の通りです。

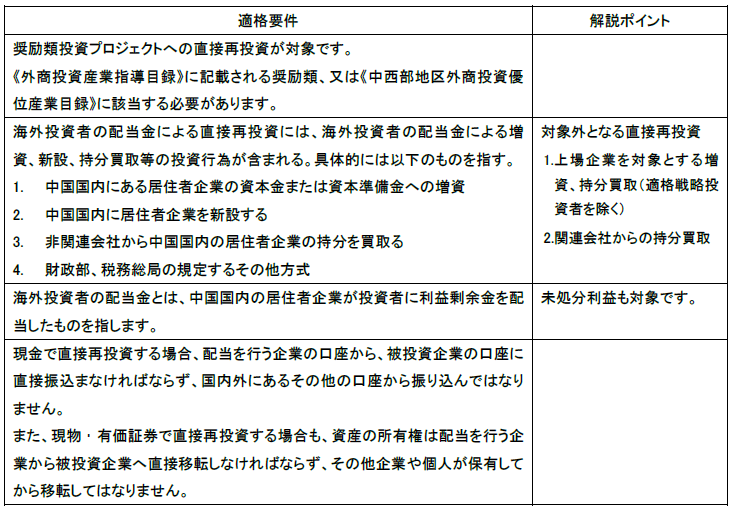

徴収猶予を受ける要件

徴収猶予を申請する手続

利益配当を行う企業は必要な資料を揃えて、管轄の税務機関に届出手続を行う必要があります。

徴収猶予の中止のタイミング

海外投資者が持分買取、買戻し、清算等の形で直接再投資を実際回収した場合、投資金額を回収した7日以内に源泉所得税を申告しなければなりません。

徴収猶予の継続

被投資企業が組織再編を行い、特殊性税務処理に該当する場合、引き続き徴収猶予の優遇措置を受けることができます。

施行日

本通知は2017年1月1日に遡って施行されます。2017年1月1日(当日を含む)以降に海外投資者へ配当された配当金が適用されます。既に源泉所得税を納付した場合、還付申請を行うことが可能です。