![]()

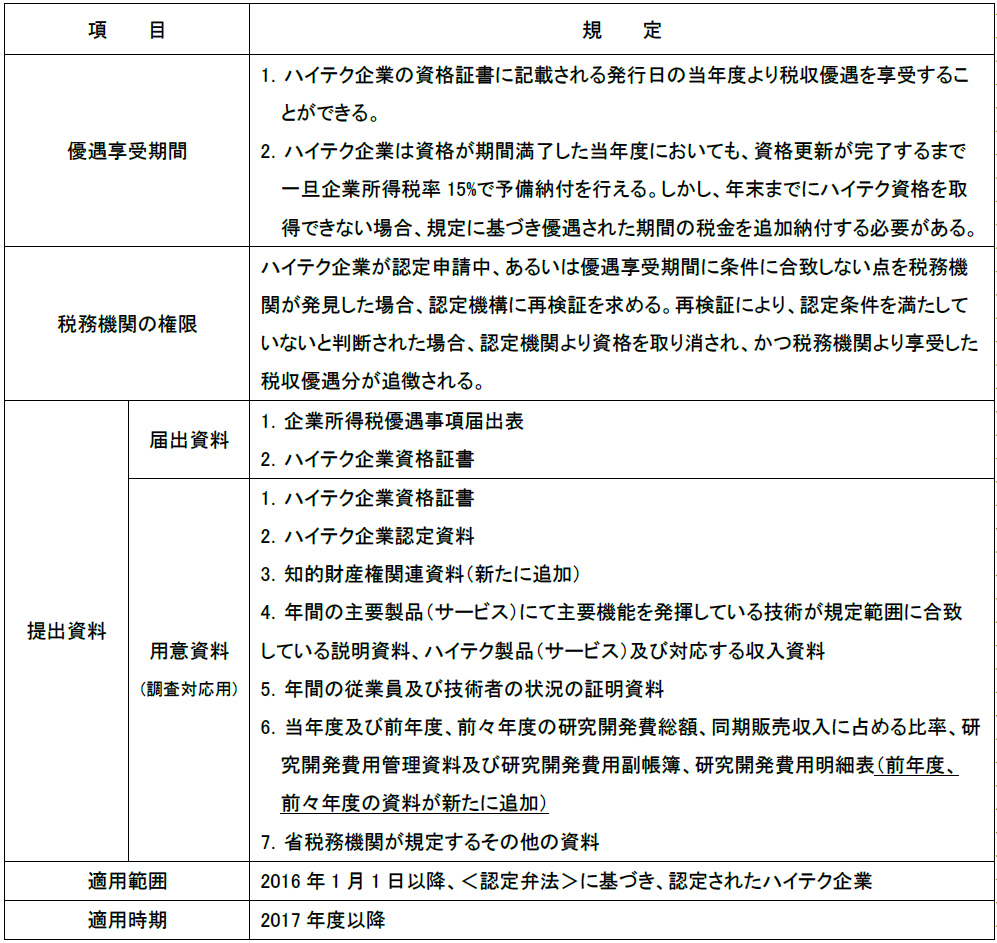

2017年7月末、国家税務総局より<ハイテク企業向けの企業所得税優遇の実施についての公告>が公布されました。概要は以下の通りです。

1.ハイテク企業資格が期間満了した当年度であっても、年末までに資格を再度取得さえできれば、優遇を享受することができることが本公告にて明確にされました。

2.税務機関は日常の管理において認定機関による再検証を要求する権限があり、かつ条件を満たしていないと再検証にて判断された場合、優遇対象分の税金を追徴できることが本公告により明確にされました。

3.税務機関への提出資料が以下の2点追加されました。

(1)知的財産権の関連資料

(2)前年度、前々年度の研究開発費用の状況説明資料

優遇享受の際は上記の点にご留意ください。