2016年12月に公布された財会[2016]22号にて増値税の会計処理が更に細分化、規範化されました。合わせて、これまで管理費用に計上されていた印紙税が売上原価のすぐ下にある「税金及び付加」科目に含まれることになりました。

一般的に印紙税は企業全体に大きな影響を与える金額にはなりにくいですが、未納の場合、印紙税額の20倍以下の罰金と滞納金0.05%/日が徴収されますので、ご注意下さい(①) 。

また、「印花税管理規程(試行)」では下記のように定めています(一部抜粋)

(②) 。

●納税者は「印紙税課税対象文書登記簿」を設置し、対象文書の状況を正確に管理する。同登記簿には、文書の種類及び番号、各納税者名称、期日、金額、件数等を含むものとする。

●「印紙税暫定条例」にて規程されている文書或いは財政部の指定する文書により、納税義務が発生した際は「印紙税税目税率表」に基づき、納税者自身が計算し、納税する。

●同類課税対象文書が頻繁に発生する場合、納税者自身の実際の状況に基づき、一定期間分をまとめて納税することができる。但し、納税義務発生から1ヶ月を超えてはならない。

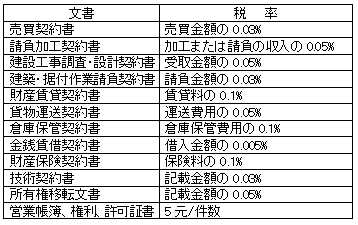

●1ヶ月間に発生する印紙税課税対象文書が少なく、比較的少額の場合は四半期に一度納税できる。具体的な方法は所轄税務機関が確定する。 【印紙税税率表】

一般的な法律、法規、会計、監査等のコンサルティングは技術契約に含まれず、

印紙税を納める必要はありません (③)。

なお、印紙税と聞くと、郵便切手のような少額印紙を購入し、貼り付け、消印することをイメージされるかと思いますが、増値税等各種税金について毎月インターネット申告及び税額の自動引落しで実施している企業は申告及び納税後、少額印紙を貼り付けることなく、上記登記簿のようにリスト形式で管理するよう求められている場合も多くあります(税務機関一般窓口にて少額印紙の販売を行なっていない地域もあります)。各地域における適切な納税方法は所轄税務機関への確認が必要です。

![]()

①中華人民共和国印花税暫行条例13条1号

②国家税務総局公告2016年第77号

③国税地字[1989]34号