![]()

2016年12月21日に、財政部と国家税務総局が『金融 不動産開発 教育補助サービス等の増値税政策の明確化に関する通知』(財税[2016]140号)を公布しました。また、二部局が30日に財税[2016]140号通達の一部条文に関する解読を発表しました。下記はその抜粋事項です。

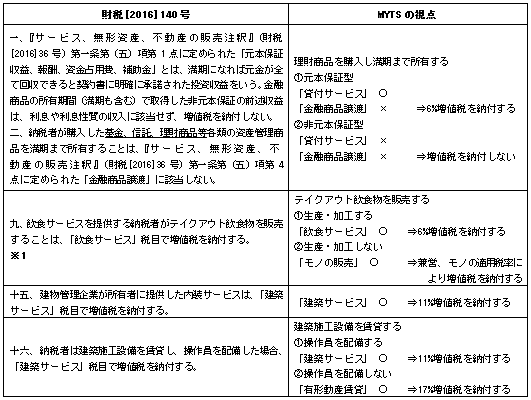

※1 財税[2016]140号に関する解読

飲食企業は飲食物をテイクアウト販売した場合、イートインと同様に「飲食サービス」税目で増値税を徴収される。前述テイクアウト飲食物は、当該飲食企業が生産・加工した飲食物を指している。

飲食企業は購入したドリンクや農産物等を生産・加工せず、テイクアウト飲食物と一緒に販売した場合、そのモノの適用税率により兼営として増値税を徴収される。

*上述した税率は一般納税者が適用するものである。