![[2015年9月]会計監査限定監査役の登記が必要になります](https://myts.co.jp/login_myts/wp-content/themes/myts_tpl/images/pagetop_post.png)

![]()

会社法の改正により、平成27年5月1日から「監査役の監査の範囲を会計に関するものに

限定する旨の定款の定め」がある株式会社については、その旨の登記をしなければならな

いこととなりました。

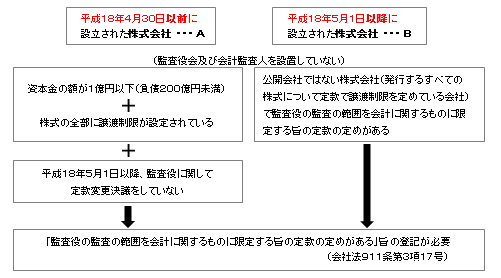

1.会計監査限定監査役の登記が必要な法人

2.登記すべき時

平成27年5月1日以降にはじめて就任、重任又は退任する監査役の登記とあわせて

行う必要があります。(会社法改正附則第22条)

3.登録免許税

監査役等の役員変更登記と同時に登記した場合には登録免許税は重複されません。

(資本金の額1億円以下で負債200億円未満の株式会社役員変更登記登録免許税:1万円)

4.添付書類

上記1のA・・・ 「定款」 又は 「監査役の監査の範囲を会計に関するものに限定する旨の

定款の定めがあることを証する書面」

(法務局のホームページにて公開されています)

上記1のB・・・ 「定款」 又は 「監査役の監査の範囲を会計に関するものに限定することを

決議した株主総会議事録」