![[2012年6月号]決算早期化に向けた取り組み](https://myts.co.jp/login_myts/wp-content/themes/myts_tpl/images/pagetop_post.png)

![]()

決算早期化については東証での四半期決算報告が義務化され、その開示について通期決算短信は、期末後45日以内に提出するというルールが出されました。(四半期決算短信は30日以内が望ましいとされています)。また、IFRS強制適用に向けた準備として決算早期化に取り組む会社も増えてきました。 そのため中国現地法人も日本本社から決算早期化を要求されるケースが増えてきています。

そこで、今回の上海通信は決算早期化について取り上げます。

では、決算早期化を実現するためには、どのような取り組みが必要なのでしょうか。

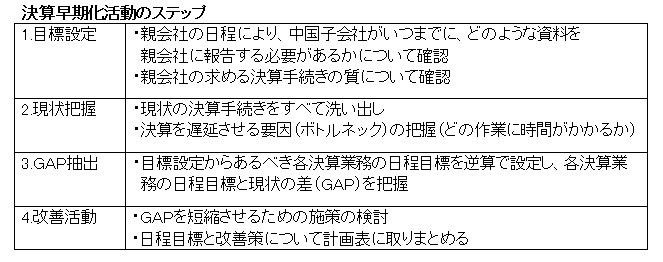

それは「決算の見える化」です。

決算手続きとして「誰が、いつ、どんな業務を実施しているか」をスケジュールとして可視化し、スケジュールを遅延させている要因(ボトルネック)を把握することが重要です。

そして、目標と実際のスケジュール(以下日程)とのGAP(差異)について、短縮するための

改善活動を実施します。

この目標とのGAPを短縮させる改善活動を活動計画書として取りまとめることができれば、決算早期化は半分達成できたようなものです。あとはPDCAサイクル(※)に沿って、粛々と改善活動を実行し、その後のトライアル決算を通じてこの決算早期化の状況を評価し、必要に応じて追加の改善措置をとります。但し、中国の子会社の決算早期化において目標の設定時には、旧正月・国慶節休暇を考慮する必要があります。

また、目標の設定は財務部だけで行うのではなく、給与計算なら人事部、原価計算なら製造部門など各部署と関連する点にも留意しなければなりません。従って、決算早期化を財務部門だけに委ねるのではなく、総経理のトップダウンによる指揮の下、現地法人の全社的活動として取り組むことが決算早期化成功の秘訣です。