![]()

PDF版はこちら →ミニかわら版 2026年3月1日号

事業用資産の買換えの特例とは

個人が、事業の用に供している特定地域内にある土地建物等(譲渡資産)を譲渡して、一定期間内に特定の地域内にある土地建物等の特定資産(買換資産)を取得したときに、一定の要件のもと、譲渡益の一部に対する課税を将来に繰り延べることができる制度です。

届出書の提出期限

同一年中に譲渡資産の譲渡と買換資産の取得をした場合にこの特例を受けるためには、譲渡資産の譲渡の日を含む三月期間の末日の翌日から2か月以内に「特定の事業用資産の買換えの特例の適用に関する届出書」を納税地の所轄税務署長へ提出する必要があります。

| 譲渡の日(先行取得の場合は取得の日) | 提出期限 |

| 1月1日から3月31日まで | 5月末日 |

| 4月1日から6月30日まで | 8月末日 |

| 7月1日から9月30日まで | 11月末日 |

| 10月1日から12月31日まで | 翌年2月末日 |

(注)資産の譲渡の日の前に買換資産を取得した場合(先行取得)は、取得の日が基準日になります。

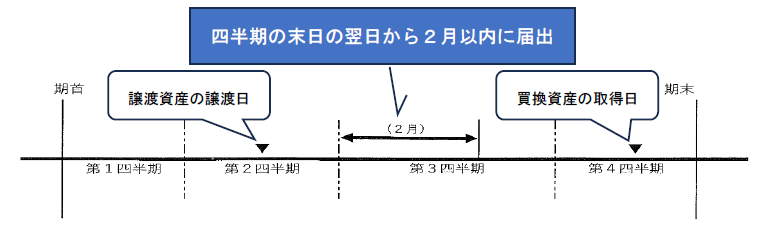

同様に法人が、譲渡資産を譲渡した日と買換資産を取得した日が同一事業年度の場合に、この特例の適用を受けるための届出書の提出期限は、四半期の末日の翌日から2か月以内になります。

※令和6年4月1日以後に譲渡資産の譲渡と買換資産の取得の両方をする場合が対象となります。