PDF版はこちら →大連マイツ通信 2025年12月号

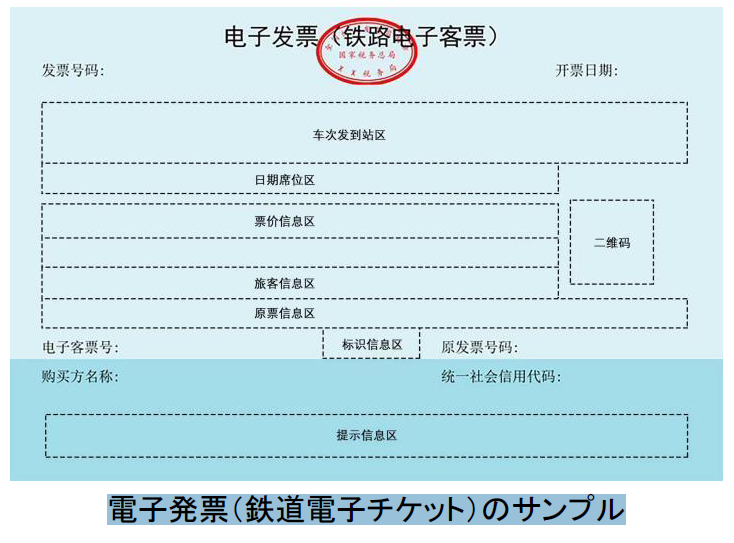

2025 年10 月1 日より、全国鉄道旅客運輸業界において電子発票の全面的な使用を開始しています。10 月1 日以降に乗車する旅客に対して紙の精算証憑を提供しないものとし、電子発票(鉄道電子チケット)の使用を全面的に推進しています。電子発票(鉄道電子チケット)の使用に関するよくある質問を以下のように纏めました。

●質問一:どのようにして電子発票(鉄道電子チケット)を入手するのですか?

旅客本人は行程終了又はチケットの払い戻し・変更手続きを行った日から180 日以内に、鉄道12306 又は駅の窓口、自動券売機にて電子発票の発行を申請することができます。

● 質問二:どのようにして電子発票(鉄道電子チケット)の増値税仕入税額を控除するのですか?

● 質問二:どのようにして電子発票(鉄道電子チケット)の増値税仕入税額を控除するのですか?購入者が増値税一般納税者で、国内鉄道旅客運輸サービスを購入した場合は、電子発票(鉄道電子チケット)を増値税控除証憑とし、現行の規定に基づいて仕入税額を確定します。購入者は電子発票サービスプラットフォームを通じて、国内鉄道旅客運輸サービスの購入で取得した電子発票(鉄道電子チケット)に対応する増値税を確認し、これに基づいて仕入税額を確定することが

できます。

●質問三:乗車券払戻手数料に係る電子発票(鉄道電子チケット)は、増値税仕入税額の控除に用いることはできますか?

国家税務総局貨物と労務税司の<乗車券払戻手数料に係る鉄道電子チケット政策のQ&A>により、鉄道運輸企業が乗車券の払戻手続きで発行した電子発票(鉄道電子チケット)には増値税仕入税額の控除機能があり、購入者が増値税一般納税者である場合、用途を確認し、規定に従って増値税仕入税額の控除を行うことができます。

●質問四:増値税一般納税者は電子発票(鉄道電子チケット)を入手後に、どのように増値税申告表に記入すれば良いですか?

増値税一般納税者が控除申告した電子発票(鉄道電子チケット)に係る仕入税額は、納税申告の際に<増値税及び附加税費申告表添付資料(二)>(当期仕入税額明細)の「認証一致の増値税専用発票」に関連する欄に記入します。

政策根拠:<鉄道旅客運輸における全面的にデジタル化された電子発票の使用推進に関する公告>(国家税務総局 財政部 中国国家鉄路集団有限公司公告2024 年第8 号)