PDF版はこちら →China Info JPマイツ通信 2025年7月号

中国合弁企業において、日常の管理運営を実質的に合弁パートナーが担うケースでは、日本本社からの各種照会や依頼に適切な対応を見せてくれない、また現地化を進めた独資企業においても同様に、その管理運営状況の把握が難しいケースが見受けられます。日本本社は、現地側の対応から粉飾決算や現地キーパーソン等による着服や私的流用、またこれらに伴う税務リスクや投下資本の不適切な流出等々、各種の懸念が生じ得ます。

日本本社として、現地法人の透明化や内部統制の強化を望まれる例も多いですが、一つの手段として、5月末が申告期限の企業所得税の確定申告表の活用が挙げられます。同表は現地法人の実態把握の為に、(監査報告書と共に)一つの客観的な資料となります。この為、同表を入手し、現地で適切な納税が実施されたか、また現地法人の財務状況や納税リスクの再確認と共に、不正の兆候を見逃さず、子会社の透明化の一助とされては如何でしょうか?

1.企業所得税の納税申告での単純ミスや誤謬の事例

まず、中国子会社が納税申告後に修正申告を行う事態は望ましくありませんが、まず、その原因の把握が重要です。単純ミスや誤謬の典型例として発生し得る、以下5項目を挙げます。

- (1)計算ミス

- ✔収入、原価、費用、利益での計算ミス

- ✔税率、徴収率(簡易課税に適用)、控除率の適用ミス

- ✔納付税額、減免税額、控除税額の計算ミス

- (2)申告データの入力ミス

- 関連情報(番号、金額、税額)、基礎情報(納税者番号、名称、銀行口座番号)の入力ミスに加えて、申告表の行数を間違えて入力する等もあります。

- (3)政策の理解不足や適用の誤謬

- 享受すべきではない税収優遇や減免、若しくは享受すべき優遇の未適用或いは少額適用などが見られます。

- (4)申告情報漏れ

- 一部収入等の申告漏れ、若しくは関連取引情報の申告漏れ等も見られます。

- (5)最新情報へのアップデートや遡及調整漏れ

- 過年度に取得した費用関連の発票の処理や、監査や税務調査による前期の差異や誤謬等について、納税調整を検討する必要が生じ得ます。

2.企業所得税の確定申告表を用いたチェックポイント

一方、上記のうち、例えば、1-(3)、(4)、(5)では、意図的な粉飾や申告漏れが行われていた場合、後日に過少申告や脱税として露見する可能性が生じ得ます。この為、税務リスクの低減と適切な子会社管理の為に、日本本社の対応として、企業所得税の納税申告表や財務諸表等との比較により、異常値の検出を試みることが有用であり、以下に具体例を挙げます。

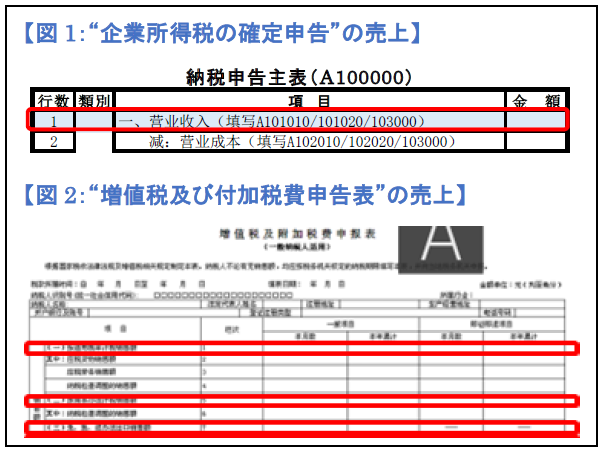

- (1)企業所得税と増値税の税額比較

- まず、企業所得税の確定申告表の、納税申告主表(A100000、日本の法人税申告書“別表1”に相当)[i]上の税額算出時の売上(下図1の“営業収入”)と、増値税の税額算出時の売上額(下図2の“営業収入”)の比較を通じた確認が有用と考えます。

- すなわち、本来、両者の売上金額に多額の乖離は生じないとの理解であり、企業所得税の売上<増値税額の売上の乖離が大きい(Ex.10%超)場合、一つの異常値として現地法人への再確認が有用と考えます。

- 尚、両者の売上は、具体的には以下により構成されています。

-

➤企業所得税上の売上:企業所得税の確定申告表(=会計上の主要業務収入+その他業務収入)に、納税調整項目明細表(A105000、法人税申告書“別表4”に相当)の調整金額を反映させたもの

➤増値税上の売上:該当年度の12月の増値税及び付加税費申告表[ii]の、(第1行、第5行、第7条、第8行)の販売額累計金額を合計したもの(尚、当該フォーマットは一般納税人用のもの)

- 一方、両税の納税義務の発生時期が異なる為、警告値が出たとしても正常な可能性

は売上代金取立て証票を取得した当日、但し発票発行を先行した場合、発票発行日の当日となるなど、差異が生じるケースもあり得ます。もあります。すなわち、企業所得税法では原則、発生主義に則って収入を

は売上代金取立て証票を取得した当日、但し発票発行を先行した場合、発票発行日の当日となるなど、差異が生じるケースもあり得ます。もあります。すなわち、企業所得税法では原則、発生主義に則って収入を- 認識しますが、増値税の納税義務の発生時期は、売上代金を回収するか、また

- 例えば、決済条件が分割払いの場合に今期に認識すべき収入が一部(例えば30%や50%)にもかかわらず、初回に全額発票を発行した場合等、原因の確認が重要です。

- (2)企業所得税の確定申告表と監査報告書のキャッシュフロー計算書上の従業員給与関連との比較

- もし監査報告書のキャッシュフロー計算書上の従業員給与等として支払った現預金が、企業所得税の確定申告表上の従業員給与等より少額の場合にも注意が必要です。賃金給与に関して虚偽申告の可能性があるのか[iii]、単に期ズレ(例えば末締め翌月払いの場合など、キャッシュの変動と発生主義的な会計処理が一致しない)等による正常な差異かを確認する必要があります。

- (3)企業所得税確定申告表と印紙税等との比較

- 企業所得税の確定申告データの“長期持分投資”の変動額と印紙税の申請表との比較により、もし“長期持分投資”に変動額があるにもかかわらず、印紙税申告表に申告データが無ければ、納付漏れの可能性が高いと思われます。勿論、監査報告書の所有者持分変動表でも持分投資額の変化は確認できます。

- 上記2の項目は、現地法人から入手可能なデータを用いた比較ですので、限定的な確認事項とはなりますが、不正の兆候の発現等に有用です。更に、もし財務分析(例えば、売上債権や在庫に対する回転比率の増減、一人当たり売上高の増減等)の手法を組み合わせれば、異常値がより検出しやすいと考えます。

3.まとめ

上記1の納税申告時の単純ミスや誤謬は、日本本社としての感知が難しい一方、税務リスクとしては限定的です。一方、意図的な粉飾や過少申告、脱税は、中国の罰金や延滞利息のペナルティーの重さや日本本社のレピュテーションリスクを鑑みれば、決して看過できず、早期の発見や是正が求められます。

従って、日本本社として、まず現地法人から監査報告書や企業所得税の確定申告表を適時に要求し受領するとの姿勢が、子会社に対する初歩的な統制となります。その上で、不明点に対する照会や上記のような分析により、現地法人の変化や不正の兆候への感度を高め、現地法人における不正の予防や抑制することは、現地法人運営に重要と言えるでしょう。

[i] 中国企業所得税の確定申告の詳細説明、及び日本法人税の確定申告との対比はJPマイツ通信【2025年5月】号を参照のこと。

JPマイツ通信を含むマイツグループニューズレターは右記URLの通り。URL:ニューズレター アーカイブ| 株式会社マイツ

[ii] 当該フォーマットは一般納税人用。出典URL:《增值税及附加税费申报表(一般纳税人适用)》及其附列资料填写说明(2025年2月1日启用)

[iii] 企業所得税の確定申告表(A105050やA104000等)を参照のこと。