![]()

PDF版はこちら →ミニかわら版 2024年8月1日号

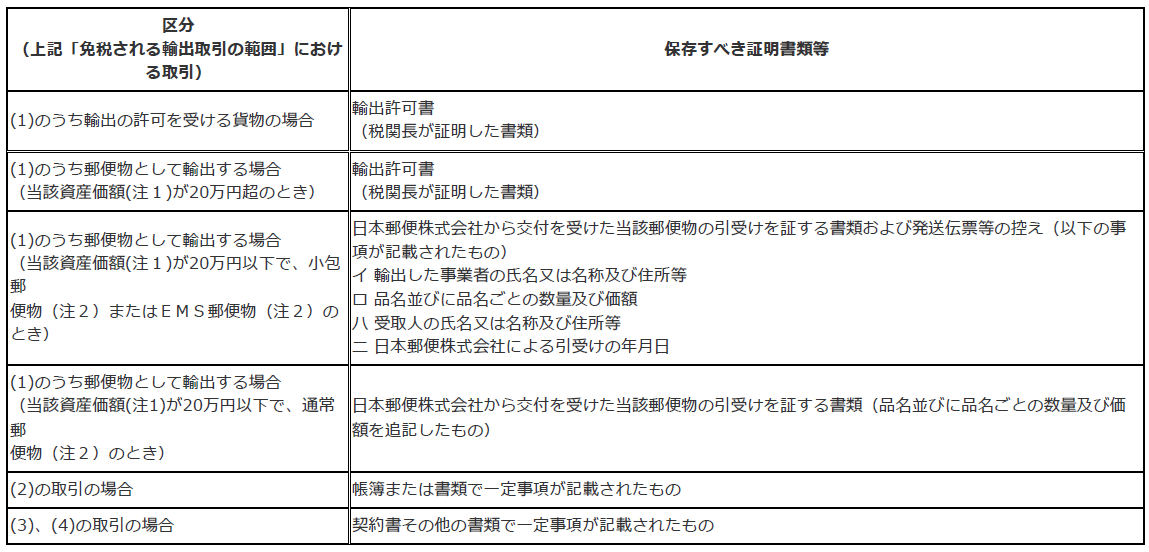

輸出免税を受けるには、その取引が輸出取引であることを証明する必要があります。輸出取引の種類に応じて、輸出許可書、税関長の証明書、または輸出を示す帳簿や書類を整理し、納税地に7年間保存しなければなりません。

(1) 国内からの輸出として行われる資産の譲渡または貸付け

(1) 国内からの輸出として行われる資産の譲渡または貸付け

(2) 国内と国外との間の通信または郵便もしくは信書便

(3) 非居住者(注)に対する鉱業権、工業所有権、著作権、営業権等の無体財産権の譲渡または貸付け

(4) 非居住者(注)に対する役務の提供

(注1) この輸出する場合の資産価額とは、FOB価格(※)であり、原則として当該郵便物の現実の決済金額(例えば、輸出物品の販売金額)となります。輸出の時における資産価額が20万円を超えるかどうかの判定は、原則として郵便物1個当たりの価額によります。例えば、郵便物を同一受取人に2個以上に分けて差し出す場合には、それらの資産価額の合計額により判定します。

※FOB(Free on Board)価格とは、インコタームズ(国際貿易取引条件)のひとつで本船渡し条件の価額をいいます。

(注2) 万国郵便条約第一条に規定する「小包郵便物」「EMS郵便物」「通常郵便物」をいいます。

【注意点】

・金額20万超(大額申告):輸出許可書又は税関の輸出証明書(大額輸出許可書)

・ 金額20万以下(少額申告):日本郵政株式会社より交付を受けた「郵便物の引受証」及び「発送伝票の控え」等の保存 (令和4年改正)、日本郵政株式会社以外の運送業者の場合は少額輸出許可書が必要です。