![]()

PDF版はこちら →ミニかわら版 2024年7月1日号

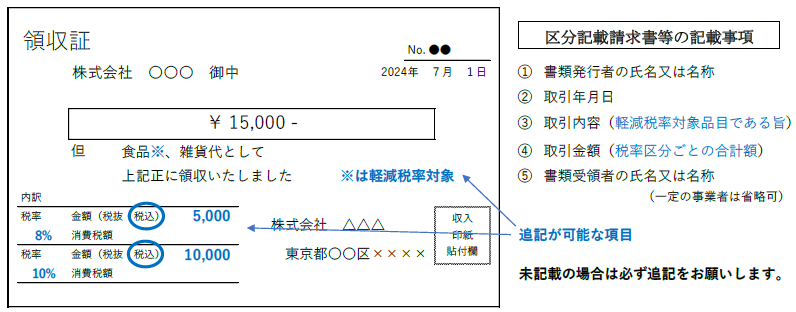

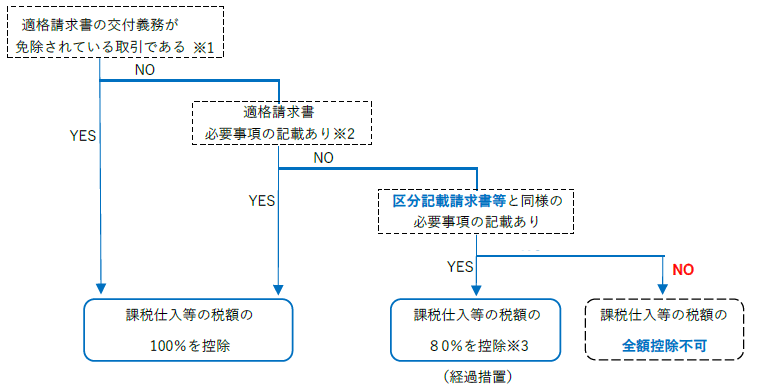

インボイス発行事業者ではない免税事業者等からの課税仕入れについて、現在経過措置により80%が課税仕入れ可能となっていますが、記載事項の未確認事例が多く見受けられます。今一度ご確認をお願いします。

※1 3万円未満の公共交通機関による旅客の運送など(国税庁Q&A「適格請求書の交付義務が免除される取引」参照)

※1 3万円未満の公共交通機関による旅客の運送など(国税庁Q&A「適格請求書の交付義務が免除される取引」参照)※2 国税庁Q&A「適格請求書に記載が必要な事項」参照

※3 帳簿には経過措置の適用を受ける課税仕入れである旨の記載が必要となります。