PDF版はこちら →上海通信 2024年7月号

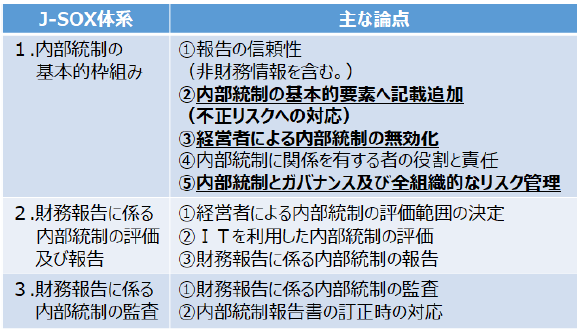

≪J-SOX実施基準の改訂論点≫

今回のJ-SOX実施基準の改訂(*1)では、内部統制の実効性をより高めるために、「不正リスク・ガバナンス・評価範囲の決定・IT」といった項目を中心に改訂が行われました。

特に、不正リスクの経営管理上での取扱い、業務管理責任者も内部統制を無効化する旨、コーポレート・ガバナンスと全組織的なリスク管理について、新規追加記載・新設(*2)されており、特に注意が必要と考えます。

(*1) 企業会計審議会2023年4月7日「財務報告に係る内部統制の評価及び監査の基準並びに財務報告に係る内部統制の評価及び監査に関する実施基準の改訂について(意見書)」より抜粋・MYTS編集

(参照URL:https://www.fsa.go.jp/news/r4/sonota/20230407/1.pdf)

(*2) 「財務報告に係る内部統制の評価及び監査の基準・実施基準(抄)新旧対照表」より

(参照URL:https://www.fsa.go.jp/news/r4/sonota/20230407/3.pdf)

≪J-SOX実施基準の着目すべき改訂ポイント≫

今回のJ-SOX実施基準の改訂の中で、在中国日系企業各社にとって、特に現状の経営管理・業務管理において検討を要すると思われる、着目すべき改訂ポイントを以下に紹介します。

- 不正リスクの経営管理上での取扱い(※新設)

・リスクの評価対象となるリスクには、不正に関するリスクも含む

・不正リスクの検討に関し、様々な不正及び違法行為の結果発生し得る不適切な報告、資産の流用及び汚職について検討が必要である旨を明記

・不正の3つの要因(「動機とプレッシャー」、「機会」、「姿勢と正当化」)の考慮の重要性を明記 - 業務管理責任者も内部統制を無効化(※追記)

・従来、J-SOX実施基準では「経営者が不当な目的のために内部統制を無視又は無効ならしめることがある。」としつつも、適切な内部統制の構築や複数の者の関与により、「結果として、経営者自らの行動にも相応の抑止的な効果をもたらすことが期待できる」旨の記載あり

・J-SOX改訂実施基準では、更に「経営者以外の内部統制における業務プロセスに責任を有する者が、内部統制を無視又は無効ならしめることもある。」旨の一文を新規追加記載 - コーポレート・ガバナンスと全組織的なリスク管理(※新設)

・内部統制、ガバナンス及び全組織的なリスク管理に係る体制整備の考え方に、3線モデルを例示

①第1線:業務部門内での日常的モニタリングを通じたリスク管理

②第2線:リスク管理部門などによる部門横断的なリスク管理

③第3線:内部監査部門による独立的評価

≪着目すべき改訂ポイントに対する実務上の考察≫

本号執筆時点では、J-SOX改訂実施基準の適用が開始されて間もないため、在中国日系企業各社にとって、J-SOX実施基準の改訂による影響を明示する事は時期尚早ですが、実務上は、J-SOX改訂実施基準の適用開始以前より全社的な内部統制(コーポレート・ガバナンスに関する領域)や、不正リスクへの対応強化を検討される企業も見受けられました。

既に適用開始となった在中国日系企業の中には、「現地法人側での追加対応事項は、日本親会社側で検討中だが、具体的には2025年度から対応する予定」、「2024年度の内部統制評価方針では、昨年度と同様」といった回答もあり、今後も継続的に実務上の影響を考察する必要があります。

また、中国の新型コロナ規制が解除されて以降、不正リスクが顕在化する事例やその対応相談が複数件発生し、特に2023年度は他年度と比較してもその頻度は多い状況にありました。

直近でも不正リスクに着目した内部監査を検討・実施される日系企業は増加傾向にあり、内部統制の強化・再構築を含め、多数の相談を受けていますが、一方で、不正リスクに着目した内部監査の結果、以下のケースも見られています。

①不正の各種スキームに応じて業務上の管理ポイントが明確になっていない

②不正の3要因のうち「動機とプレッシャー」「姿勢と正当化」に着目した管理手法がない

③業務プロセスに責任を有する管理者の内部統制に関する認識が甘く、管理の実効性を伴わない

④リスク管理は親会社指示に対応するのみで、現地法人主体の全組織的リスク管理は未実施

着目すべき改訂ポイントを考察するに、今後は少なくとも、内部統制の実効性をより高めるための検討・対応が必要と考えられるため、現時点では、特に「不正リスク」「コーポレート・ガバナンス」の対応状況を再点検して、予め現状把握をしておく事が肝要と考えます。