PDF版はこちら →China Info JPマイツ通信 2024年7月号

2024年4月26日付け公布の「関税法」iが同年12月1日から施行されます。

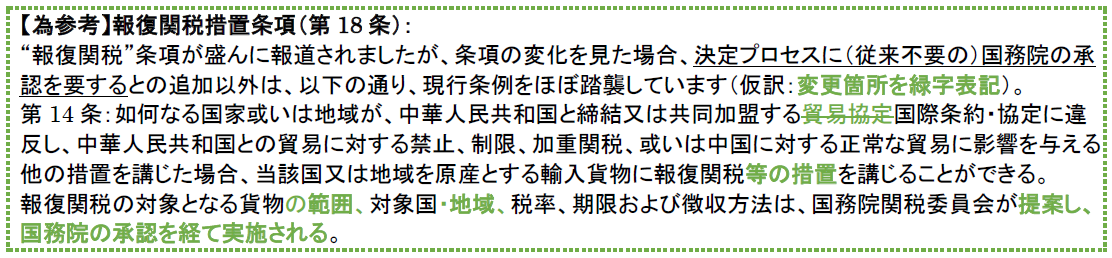

関税法は全7章72条から構成され、報道で散見された“報復関税”にかかる規定を含めて、概ね現行の「輸出入関税条例」(以下“現行条例”と表記)iiを踏襲している一方で、大幅な罰則強化も見られます。

この為、同法の枠組みや概要、実務面での影響を含む留意事項を説明します。

1.関税法の枠組み

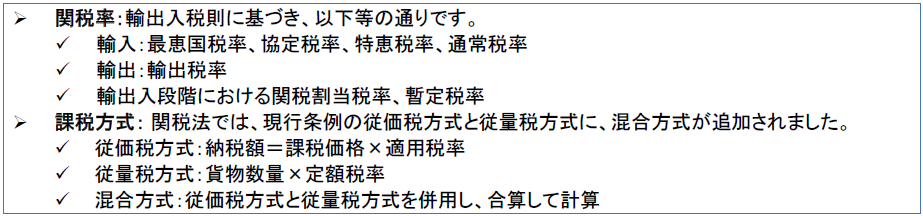

現行の輸出入関税は、関税法より下位の行政法規とはなるものの、現行条例(関税法の施行と同時に廃止)や、毎年更新される輸出入税則iii等に則り、執行されています。一方、関税法では、輸出入税則は同法の付則として公布ivされている為、若干、法体系上の建付けは変わります。しかし、同税則は、引き続き、国務院関税税則委員会により公布し、適宜、関税率等を更新する建付けですので、実質的な枠組みに特段の変化はありません。

2.関税法の概要

また実務面でも現行条例を概ね踏襲しており、更に、例えば越境ECの取扱いなど一層の規範化を進め、また企業に有利な条項が見受けられる一方で、罰則の強化等も図っています。主要な内容は以下の通りです。

(3)追徴遡及可能期間 / 還付申請期限:追徴では厳格化、還付では緩和が図られました。

(3)追徴遡及可能期間 / 還付申請期限:追徴では厳格化、還付では緩和が図られました。

現行では納税者、担保人が(納税義務者、課税価格、商品分類、原産地、徴税方式、適用税率或いは為替レート他について)税関に異議のある場合、まず納税か担保提供後に異議申立します。関税法では、納税者、担保人に加えて源泉徴収義務者も含め、納税や担保提供を要せず、直接、上級税関への異議申立が可能となり、納税者のキャッシュフロー面から有利な施行となります。(5)罰則強化:

現行条例の処罰規定は、税関法や税関行政処罰実施条例とその他法律法規の規定に基づき処罰する旨の定めに止まりますが、関税法では以下の通り、税額の50%から最高5倍の罰金が規定されました。

更に、税関トラブル企業では法定代表者等の出国制限について、現行では税関行政処罰実施条例v等に基づき、“罰金、違法所得、追徴すべき貨物等が支払われない”状況に限定され、税金の滞納は列記されていません。一方、関税法では、税金、滞納金の未納且つ税関に担保を提供していない場合、税関は納税者或いはその法定代理人に対する出国制限措置を講じるよう関連機関に通知できる旨が規定されました。また、税関の納税要求の是正期間を経過しても正当な理由なく未納の場合、税関が納税者の銀行預金から直接振替する、財産の差押や競売により税額を確保するなど、税関による対抗措置が大幅に強化されています。

3.留意事項

関税法は現行条例を概ね踏襲し、更に還付申請期間の延長や越境ECの取扱いの明確化が図られるなど、同法の施行によって一層の整備が進むと期待されます。一方、追徴遡及可能期間の3年への統一、税関トラブル企業の法定代表者等に対する出国制限関連条項や銀行口座からの直接徴収などの厳罰化にも注意が必要です。

但し、これまで大きな税関トラブルの無い企業には、本施行にかかる実務的な影響は軽微であり、寧ろ、従来から挙げられる、例えば、中国税関から(想定や従来と異なる)HSコードにより高率の関税を指定された、或いは、昨今の(中国からみた)貨物輸入時の通関価格にロイヤリティを含むよう指導する例など、通関にかかる実務的な問題が、より懸念材料に挙げられます。

尚、これらについて、中国マイツグループは上海市税関と日系で唯一“グリーンチャンネル”を構築し、通関時の抜取検査の頻度や留保期間の大幅な低減を実現しています。また、輸出入価格の値決めや通関価額など移転価格を含む専門的な税務アドバイザリーにも対応可能です。従い、もし関税法の施行による税務リスクへの懸念や、通関実務上の税務を含む各種問題等があれば適宜、マイツグループにご相談ください。

[1] 原文は右記URLの通り。URL:中华人民共和国关税法 (mof.gov.cn)

尚、同法の施行により、18税目のうち13税目が最上位の“法律”として制定された。最上位法として未制定の税目は、増値税、消費税、土地増値税、都市土地使用税、不動産税だが、増値税法は草案審議段階にあり立法計画で本年中の制定を謳う(下記FYIを参照)。

FYI: 全国人大常委会2024年度立法工作计划_中国人大网 (npc.gov.cn)

また、増値税法や立法計画中の会計法(改正)の草案解説は、マイツグループ下記URLのニューズレターを参照のこと。

URL:ニューズレター アーカイブ| 株式会社マイツ (myts.co.jp)を

[1] 原文は右記URLの通り。URL:中华人民共和国进出口关税条例 (mof.gov.cn)

[1] 現行の輸出入税則(2024年、税委会公告2023年第12号)の原文は下記URLの通り。

URL:国务院关税税则委员会关于发布《中华人民共和国进出口税则(2024)》的公告_国务院部门文件_中国政府网 (www.gov.cn)

[1] 原文URL:国务院关税税则委员会关于发布《中华人民共和国关税法》所附《中华人民共和国进出口税则》的公告 (mof.gov.cn)

[1] 原文URL:中华人民共和国海关行政处罚实施条例_海关_中国政府网 (www.gov.cn)