![[2015年10月]ダブルアイリッシュ&ダッチサンドイッチ](https://myts.co.jp/login_myts/wp-content/themes/myts_tpl/images/pagetop_post.png)

2015.10.01

営業企画部 片瀬陽平

第4回

ダブルアイリッシュ&ダッチサンドイッチ

さて、国際税務通信の第4回の今回は「寄附金課税VS移転価格課税」についてはお休みとして、OECDにおけるBEPSの行動計画の設定など各国において移転価格課税が近年厳しくなっている理由の1つとなったアップル社の事例(ダブルアイリッシュ&ダッチサンドウィッチ)をお伝えしようと考えています。少し古い事例となり、もう既にご存じの方も多いかと思いますが、お付き合いいただけ

れば幸いです。

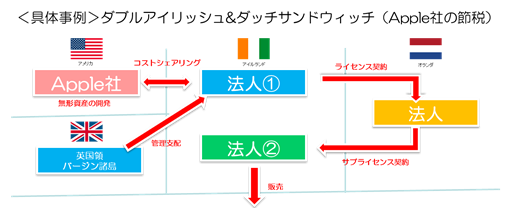

<概要>

1.米アップル社が開発する無形資産については、ソフト共同開発によるコストシェアリング契約をアイルランドの法人①と結んでおり、米国外の所有権はアイルランドの法人①にあるとされる

2.アイルランドの法人①の管理支配機能を英国領バージン諸島(法人税率:アイルランド12.5%⇒英国領バージン諸島0%)におき、アイルランドの法

人①は英国領バージン諸島居住の法人となる(管理支配基準により判断)

3.当該無形資産の使用に関して、英国領バージン諸島居住とみなされたアイルランドの法人①はオランダの法人とライセンス契約を結び、使用料課税のないオランダの法人から英国領バージン諸島居住の法人①へ対価を支払う

4.オランダの法人は当該無形資産の使用に関してアイルランドの法人②とサブライセンス契約を結び、アイルランドの法人②より使用料課税のないオランダ法人に対して対価を支払う

5.アイルランドの法人②は当該無形資産の使用権の販売を行う

<解説>

1.アイルランドの法人②が使用権の販売により獲得した利益に関しては、オランダの法人とのサブライセンス契約により、アイルランドの法人②よりオランダの法人に源泉税を差し引かれずに移転することが可能

2.オランダの法人と英国領バージン諸島居住とみなされるアイルランド法人①のライセンス契約により、オランダの法人に留保された当該使用権販売に係る利益については、源泉税を差し引かれずにオランダの法人から英国領バージン諸島居住の法人①に移転することが可能

3.居住性の判断により、英国領バージン諸島居住の法人①については英国領バージン諸島において課税される

4.英国領バージン諸島の法人税率は0%であるために、実質的には当該使用権の販売に係る利益に対して課税はなされないこととなる

このダブルアイリッシュ&ダッチサンドウィッチなどの軽課税国を利用した節税スキームについては、アップル社、Google社、アマゾン社などにおいて利用され米国において大きな問題とされてきました。このような背景を基に、2012年6月にOECD租税委員会本会合にて、米国から税源浸食と利益移転(通称:BEPS「Base erosion and profit sifting」)が法人税収を著しく喪失させているとの問題提起(合法であるために、国際課税原則を見直す必要性)があり、同年11月にBEPS PJがOECDにおいて発足しました。

2013年6月にはBEPSにおける行動計画が公表され、各国における移転価格等の国際課税原則がこの行動計画を基に再度整備されるという状況にあります。そのために移転価格や使用料・特許権の支払いなどは注目され各国において厳重に取り締まられるようになっているのです。

日本の企業においても、このBEPSの台頭により今まで以上に移転価格、使用料・特許権の支払い、子会社負担金など国際的な税源浸食や利益移転の可能性がある項目については、その妥当性を問われる可能性が高まっているために注意する必要があります。

※現在、BEPSの行動計画においては中小企業の文書化の作成等を「保留」としていますので、今後の経過を見守る必要があります。